Credit Score क्या है? पूरी जानकारी हिंदी में – यदि आपने कभी Personal Loan, Home Loan, Car Loan या Credit Card के लिए आवेदन किया है, तो आपने “Credit Score” या “CIBIL Score” का नाम जरूर सुना होगा। आज के समय में Credit Score आपकी वित्तीय पहचान बन चुका है। बैंक और वित्तीय संस्थान यह तय करने के लिए कि आपको ऋण देना है या नहीं, सबसे पहले आपका Credit Score चेक करते हैं।

यदि आपका Credit Score अच्छा है, तो आपको आसानी से लोन मिल सकता है और कम ब्याज दर का लाभ भी मिल सकता है। वहीं खराब Credit Score होने पर लोन आवेदन अस्वीकार भी हो सकता है।

इस लेख में हम विस्तार से जानेंगे कि Credit Score क्या है, यह कैसे काम करता है, अच्छा Credit Score कितना होना चाहिए और इसे कैसे बढ़ाया जा सकता है।

Credit Score एक 3 अंकों की संख्या होती है जो आपकी Creditworthiness यानी ऋण चुकाने की क्षमता को दर्शाती है। यह स्कोर आपके पुराने लोन, Credit Card उपयोग, EMI भुगतान और वित्तीय व्यवहार के आधार पर तैयार किया जाता है।

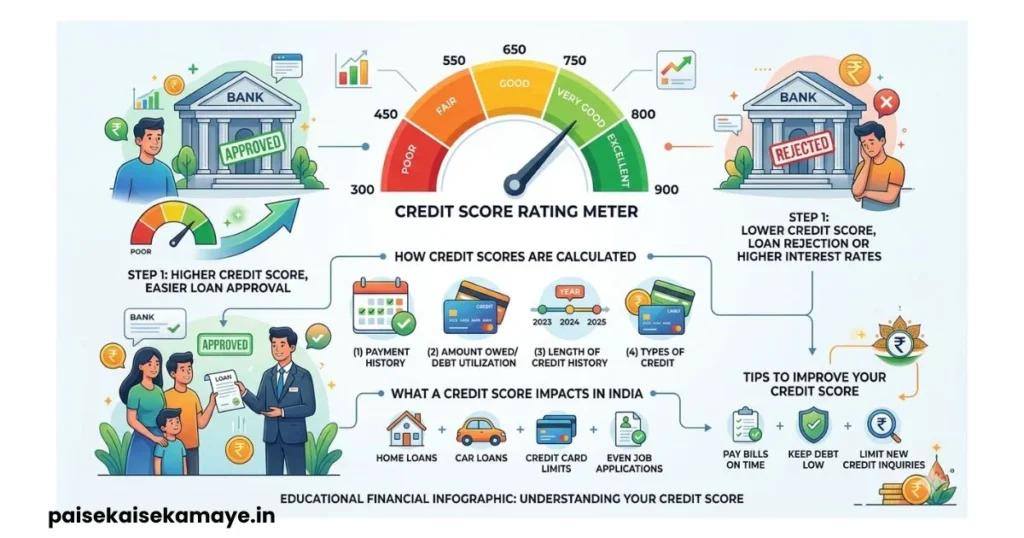

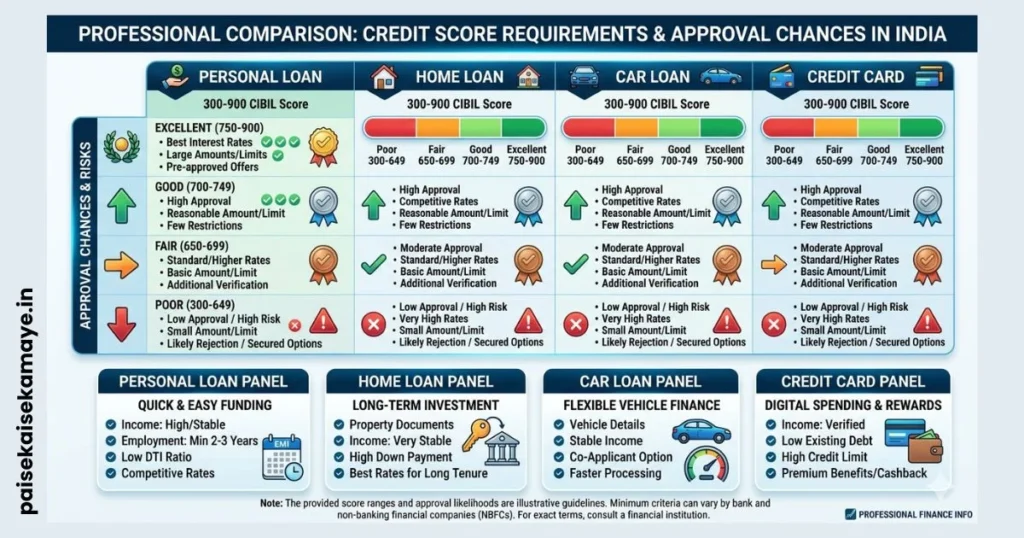

भारत में आमतौर पर Credit Score 300 से 900 के बीच होता है।

जितना अधिक आपका Credit Score होगा, उतनी ही अधिक संभावना होगी कि बैंक आपको लोन या क्रेडिट कार्ड प्रदान करे।

उदाहरण:

- 300-549 = खराब स्कोर

- 550-649 = औसत स्कोर

- 650-749 = अच्छा स्कोर

- 750-900 = उत्कृष्ट स्कोर

Credit Score और CIBIL Score में क्या अंतर है?

बहुत से लोग Credit Score और CIBIL Score को एक ही समझते हैं, लेकिन तकनीकी रूप से दोनों में थोड़ा अंतर है।

CIBIL क्या है?

CIBIL (Credit Information Bureau India Limited) भारत की सबसे लोकप्रिय Credit Rating Agency है।

यह व्यक्तियों और कंपनियों की क्रेडिट हिस्ट्री एकत्र करके उनका Credit Score तैयार करती है।

Credit Score क्या है?

Credit Score एक सामान्य शब्द है जबकि CIBIL Score, CIBIL द्वारा प्रदान किया गया Credit Score है।

भारत में अन्य Credit Bureaus भी मौजूद हैं:

- Experian

- CRIF High Mark

- Equifax

इसलिए हर CIBIL Score एक Credit Score है, लेकिन हर Credit Score जरूरी नहीं कि CIBIL द्वारा जारी किया गया हो।

Credit Score Range का मतलब

| Credit Score | स्थिति |

|---|---|

| 300 – 549 | खराब |

| 550 – 649 | औसत |

| 650 – 749 | अच्छा |

| 750 – 900 | उत्कृष्ट |

यदि आपका Credit Score 750 से ऊपर है, तो अधिकांश बैंक आपको कम जोखिम वाले ग्राहक के रूप में देखते हैं।

अच्छा Credit Score कितना होना चाहिए?

आमतौर पर 750 या उससे अधिक का Credit Score बहुत अच्छा माना जाता है।

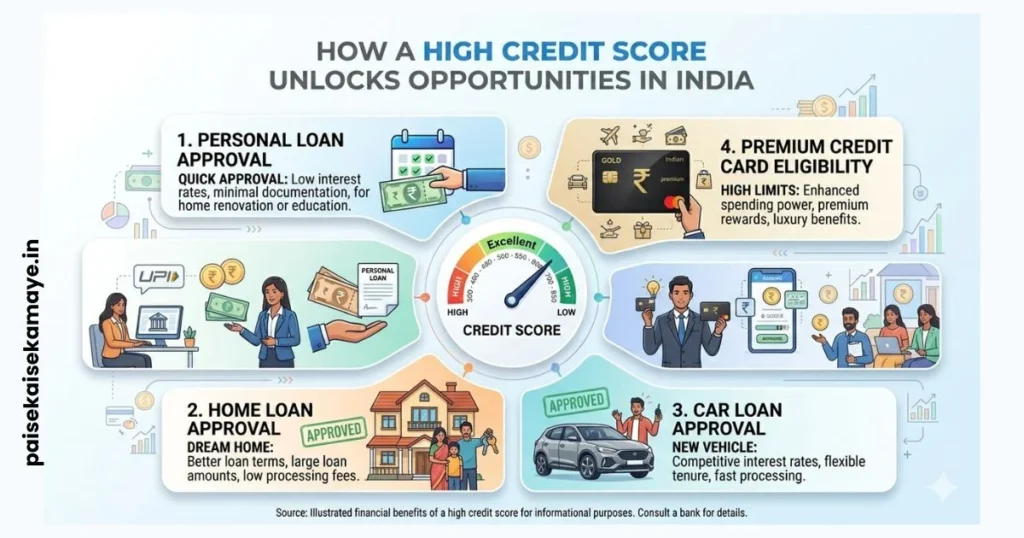

750+ Credit Score के फायदे

- लोन आसानी से स्वीकृत होने की संभावना

- कम ब्याज दर

- अधिक क्रेडिट लिमिट

- प्रीमियम क्रेडिट कार्ड की पात्रता

- बेहतर वित्तीय प्रतिष्ठा

हालांकि अलग-अलग बैंक अपनी नीतियों के अनुसार अलग Credit Score की मांग कर सकते हैं।

Credit Score कैसे बनता है?

Credit Score कई कारकों के आधार पर तैयार किया जाता है।

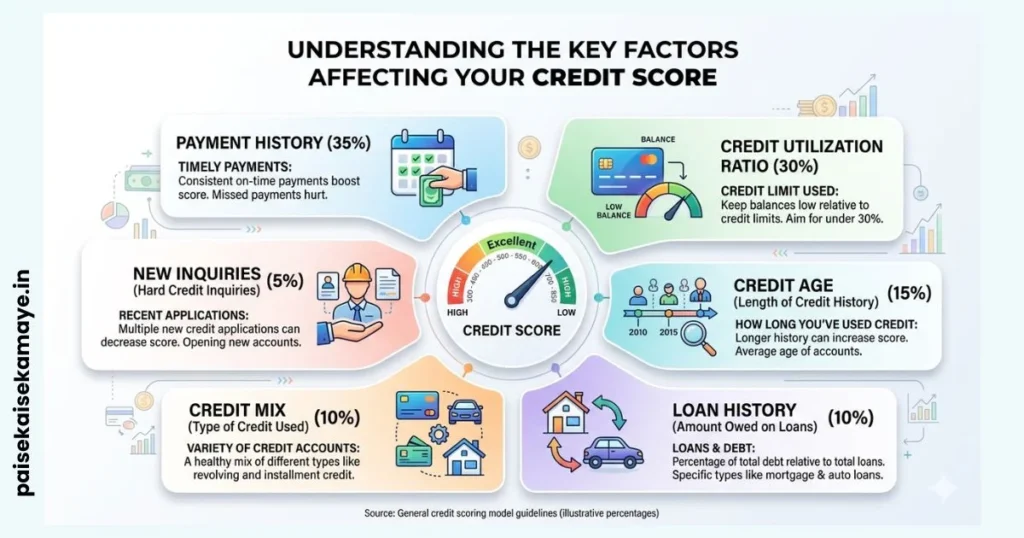

1. Payment History (लगभग 35%)

यदि आप समय पर EMI और Credit Card बिल का भुगतान करते हैं, तो आपका Credit Score बेहतर होता है।

2. Credit Utilization Ratio (लगभग 30%)

यह दर्शाता है कि आपने उपलब्ध Credit Limit का कितना उपयोग किया है।

विशेषज्ञ सलाह देते हैं कि Credit Utilization 30% से कम रखें।

3. Credit History Length

जितना पुराना आपका Credit History रिकॉर्ड होगा, उतना बेहतर माना जाता है।

4. Credit Mix

यदि आपके पास अलग-अलग प्रकार के ऋण हैं जैसे Home Loan, Car Loan और Credit Card, तो यह सकारात्मक प्रभाव डाल सकता है।

5. New Credit Inquiries

बार-बार Loan या Credit Card के लिए आवेदन करने से Credit Score प्रभावित हो सकता है।

Credit Score क्यों महत्वपूर्ण है?

Personal Loan के लिए

अच्छा Credit Score होने पर Personal Loan जल्दी स्वीकृत हो सकता है।

Home Loan के लिए

Home Loan में ब्याज दर Credit Score पर काफी हद तक निर्भर कर सकती है।

Car Loan के लिए

उच्च Credit Score वाले ग्राहकों को बेहतर Loan Offers मिल सकते हैं।

Credit Card के लिए

Premium Credit Cards प्राप्त करने के लिए अक्सर अच्छा Credit Score आवश्यक होता है।

Credit Score कैसे चेक करें?

आज के समय में Credit Score चेक करना बेहद आसान है।

आप निम्न माध्यमों से Credit Score चेक कर सकते हैं:

Credit Bureau Websites

- CIBIL

- Experian

- Equifax

- CRIF High Mark

Fintech Apps

- OneScore

- Paisabazaar

- BankBazaar

अधिकांश प्लेटफॉर्म मुफ्त Credit Report देखने की सुविधा प्रदान करते हैं।

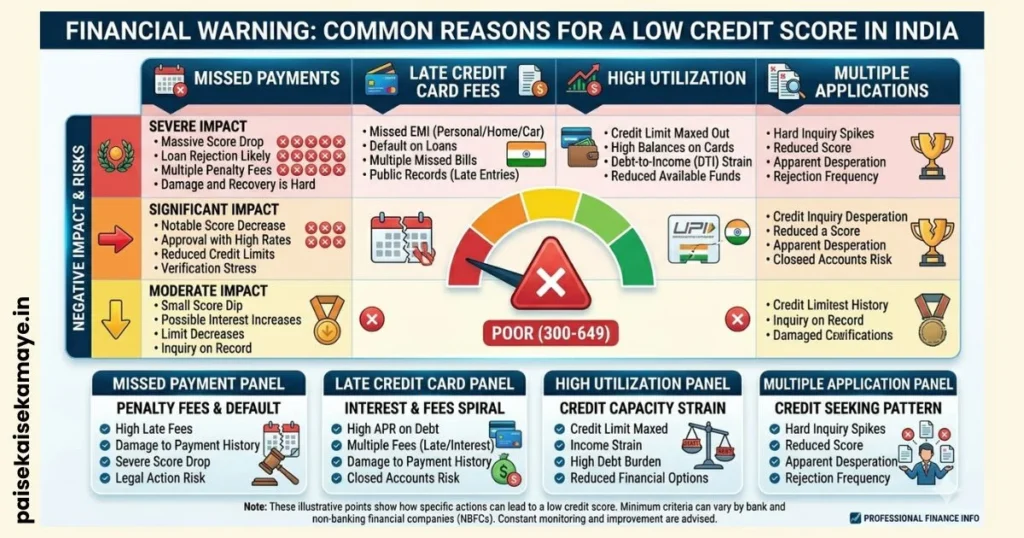

Credit Score खराब होने के कारण

यदि आपका Credit Score लगातार गिर रहा है, तो इसके पीछे निम्न कारण हो सकते हैं।

EMI या Loan Payment में देरी

समय पर भुगतान न करना सबसे बड़ा कारण है।

Credit Card Bill Late Payment

Credit Card का Minimum Due भरने से भी लंबे समय में नकारात्मक प्रभाव पड़ सकता है।

अधिक Credit Utilization

Credit Limit का बहुत अधिक उपयोग Credit Score को प्रभावित कर सकता है।

बार-बार Loan आवेदन

हर आवेदन के समय Hard Inquiry होती है, जो Score को कम कर सकती है।

Loan Default

Loan या EMI डिफॉल्ट Credit Score को गंभीर रूप से प्रभावित करता है।

Credit Score कैसे बढ़ाएं?

यदि आपका Credit Score कम है, तो चिंता करने की आवश्यकता नहीं है। इसे सुधारा जा सकता है।

1. सभी EMI समय पर भरें

ऑटो-डेबिट सुविधा का उपयोग करें ताकि भुगतान कभी न छूटे।

2. Credit Card Usage कम रखें

Credit Utilization Ratio को 30% से नीचे रखने का प्रयास करें।

3. पुराने Credit Cards बंद न करें

पुराने खाते आपके Credit History Length को मजबूत बनाते हैं।

4. बार-बार Loan के लिए आवेदन न करें

केवल आवश्यकता होने पर ही आवेदन करें।

5. Credit Report की नियमित जांच करें

गलत जानकारी होने पर तुरंत संबंधित Bureau से संपर्क करें।

Credit Score सुधारने में कितना समय लगता है?

Credit Score सुधारने का समय आपकी वर्तमान स्थिति पर निर्भर करता है।

यदि आप नियमित रूप से सही वित्तीय आदतें अपनाते हैं, तो आमतौर पर 3 से 12 महीनों में सुधार दिखाई देने लगता है।

गंभीर डिफॉल्ट मामलों में सुधार होने में अधिक समय लग सकता है।

Loan लेने के लिए कितना Credit Score चाहिए?

| Loan Type | Preferred Credit Score |

| Personal Loan | 750+ |

| Home Loan | 700+ |

| Car Loan | 700+ |

| Credit Card | 750+ |

हालांकि कुछ बैंक कम Credit Score पर भी लोन प्रदान कर सकते हैं, लेकिन ब्याज दर अधिक हो सकती है।

क्या बिना Credit Score के Loan मिल सकता है?

हाँ, कुछ परिस्थितियों में संभव है।

यदि आपने पहले कभी Loan या Credit Card का उपयोग नहीं किया है, तो आपका Credit History उपलब्ध नहीं होगा।

ऐसी स्थिति में:

- Secured Loan

- Fixed Deposit Against Loan

- Co-Applicant Loan

जैसे विकल्प उपलब्ध हो सकते हैं।

Credit Score से जुड़े आम मिथक

1: Credit Score चेक करने से Score कम हो जाता है

गलत।

जब आप स्वयं अपना Credit Score चेक करते हैं, तो यह Soft Inquiry कहलाती है और इसका Score पर कोई प्रभाव नहीं पड़ता।

2: अधिक आय होने से Credit Score बढ़ जाता है

गलत।

Credit Score आपकी आय नहीं बल्कि आपके Credit व्यवहार पर आधारित होता है।

3: Credit Card बंद करने से Score बढ़ जाता है

हर बार ऐसा नहीं होता। कई मामलों में पुराना कार्ड बंद करने से Credit History प्रभावित हो सकती है।

Credit Score को बेहतर बनाए रखने के टिप्स

अगर आपको अपना Credit Score बहेतर बनाना है तो निचे दिए गए सुजावो को अपना ना होगा जिसके चलते आपका Credit Score धीरे धीरे बहेतर बनता जायेगा

- सभी EMI समय पर भरें

- Credit Card का उपयोग सीमित रखें

- Loan Default से बचें

- नियमित Credit Report चेक करें

- केवल जरूरत पड़ने पर नया Loan लें

- लंबी अवधि तक अच्छा Credit व्यवहार बनाए रखें

निष्कर्ष

Credit Score आपकी वित्तीय विश्वसनीयता का महत्वपूर्ण संकेतक है। यदि आपका Credit Score अच्छा है, तो आपको Loan, Credit Card और अन्य वित्तीय सुविधाएं आसानी से मिल सकती हैं।

750 या उससे अधिक का Credit Score आमतौर पर उत्कृष्ट माना जाता है। समय पर भुगतान, जिम्मेदार Credit उपयोग और नियमित निगरानी के माध्यम से आप अपने Credit Score को बेहतर बना सकते हैं।

यदि आप भविष्य में Home Loan, Car Loan या Personal Loan लेने की योजना बना रहे हैं, तो आज से ही अपने Credit Score पर ध्यान देना शुरू करें।

FAQs

Credit Score क्या होता है?

Credit Score एक 3 अंकों की संख्या होती है जो आपकी ऋण चुकाने की क्षमता को दर्शाती है।

अच्छा Credit Score कितना होना चाहिए?

आमतौर पर 750 या उससे अधिक का Credit Score अच्छा माना जाता है।

क्या Credit Score मुफ्त में चेक किया जा सकता है?

हाँ, कई प्लेटफॉर्म मुफ्त Credit Score चेक करने की सुविधा प्रदान करते हैं।

Credit Score खराब क्यों होता है?

EMI में देरी, Credit Card का अधिक उपयोग और Loan Default इसके मुख्य कारण हैं।

Credit Score सुधारने में कितना समय लगता है?

आमतौर पर 3 से 12 महीनों में सुधार दिखाई दे सकता है।

क्या बिना Credit Card के Credit Score बन सकता है?

हाँ, यदि आपने Loan लिया है और समय पर भुगतान किया है, तो Credit Score बन सकता है।

क्या बार-बार Loan Apply करने से Credit Score कम होता है?

हाँ, अत्यधिक Hard Inquiries Credit Score को प्रभावित कर सकती हैं।

Home Loan के लिए कितना Credit Score चाहिए?

आमतौर पर 700 या उससे अधिक का Credit Score बेहतर माना जाता है।