80C Ke Antargat Kya Kya Aata Hai – यदि आप नौकरी करते हैं, व्यवसाय चलाते हैं या किसी भी माध्यम से आय अर्जित करते हैं, तो आपने Section 80C का नाम जरूर सुना होगा। आयकर की योजना (Tax Planning) बनाते समय सबसे पहले जिस धारा की चर्चा होती है, वह Section 80C ही है। इसका कारण यह है कि यह आयकर अधिनियम की सबसे लोकप्रिय टैक्स बचत धाराओं में से एक है, जिसके अंतर्गत पात्र निवेश और खर्चों पर निर्धारित सीमा तक टैक्स कटौती (Deduction) का लाभ मिल सकता है।

हर साल लाखों लोग अंतिम समय में टैक्स बचाने के लिए निवेश करते हैं, लेकिन सही जानकारी के अभाव में वे ऐसे विकल्प चुन लेते हैं जो उनके वित्तीय लक्ष्यों के अनुरूप नहीं होते। यदि आपको पहले से यह पता हो कि 80C के अंतर्गत कौन-कौन से निवेश आते हैं और उनमें क्या अंतर है, तो आप बेहतर वित्तीय निर्णय ले सकते हैं।

इस लेख में हम विस्तार से जानेंगे कि Section 80C क्या है, इसके अंतर्गत कौन-कौन से निवेश और खर्च शामिल हैं, अधिकतम कितनी टैक्स छूट मिल सकती है तथा अपने लिए सही विकल्प कैसे चुनें।

Section 80C क्या है?

Section 80C, आयकर अधिनियम की एक महत्वपूर्ण धारा है, जिसके अंतर्गत कुछ पात्र निवेशों और खर्चों पर करदाता को निर्धारित सीमा तक टैक्स कटौती का लाभ मिल सकता है, बशर्ते वह संबंधित कर व्यवस्था और लागू नियमों के अनुसार पात्र हो।

सरल शब्दों में समझें तो यदि आप सरकार द्वारा मान्यता प्राप्त कुछ बचत योजनाओं या निवेश विकल्पों में निवेश करते हैं, तो आप अपनी कर योग्य आय (Taxable Income) को निर्धारित सीमा तक कम कर सकते हैं। इससे आपकी कुल टैक्स देनदारी कम हो सकती है।

ध्यान दें कि 80C का लाभ किन परिस्थितियों में उपलब्ध होगा, यह आपके द्वारा चुनी गई टैक्स व्यवस्था (Old Tax Regime या New Tax Regime) और उस समय लागू आयकर नियमों पर निर्भर करता है।

Section 80C क्यों महत्वपूर्ण है?

Section 80C केवल टैक्स बचाने का माध्यम नहीं है। इसका उद्देश्य लोगों को बचत और दीर्घकालिक निवेश के लिए प्रोत्साहित करना भी है।

यदि सही योजना के साथ निवेश किया जाए, तो आप:

- भविष्य के लिए धन तैयार कर सकते हैं।

- रिटायरमेंट की योजना बना सकते हैं।

- बच्चों की शिक्षा के लिए बचत कर सकते हैं।

- परिवार को वित्तीय सुरक्षा दे सकते हैं।

- टैक्स बचाने के साथ-साथ संपत्ति (Wealth) बनाने की दिशा में भी आगे बढ़ सकते हैं।

यही कारण है कि वित्तीय विशेषज्ञ केवल टैक्स बचाने के लिए नहीं, बल्कि वित्तीय लक्ष्यों के अनुसार निवेश चुनने की सलाह देते हैं।

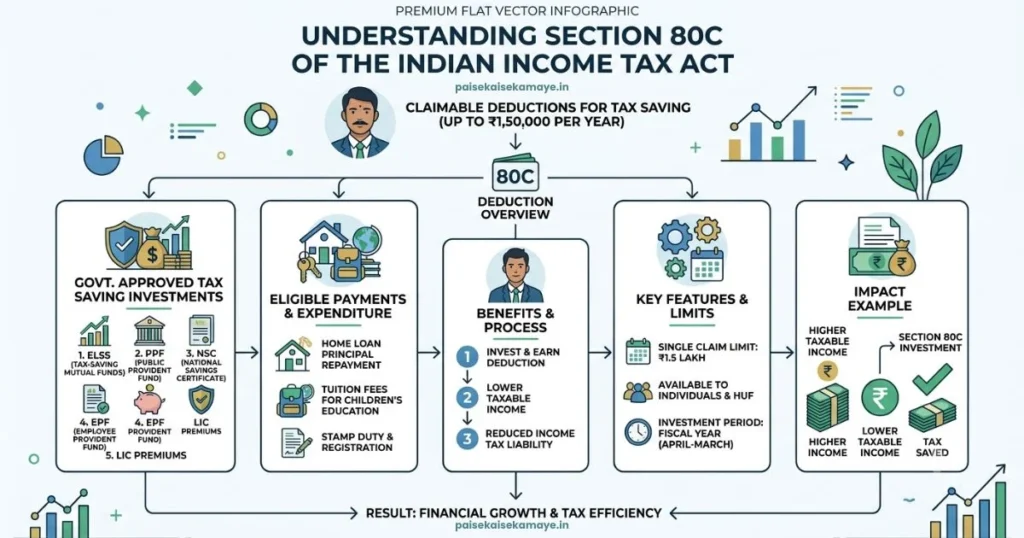

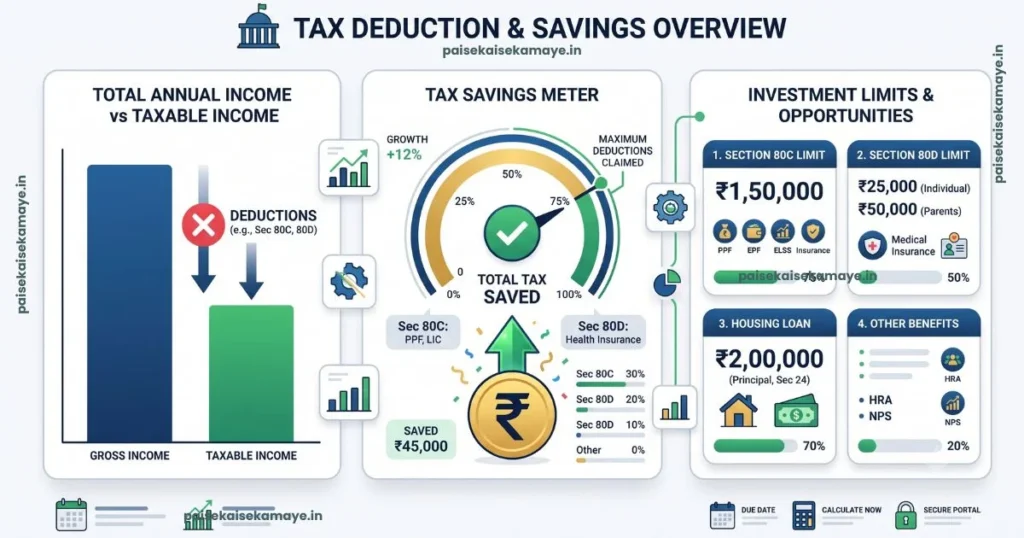

Section 80C के अंतर्गत अधिकतम कितनी टैक्स कटौती मिलती है?

वर्तमान नियमों के अनुसार, Section 80C के अंतर्गत पात्र निवेशों और खर्चों पर कुल मिलाकर अधिकतम ₹1.5 लाख तक की कटौती का दावा किया जा सकता है (यदि संबंधित कर व्यवस्था और नियम इसकी अनुमति देते हों)।

उदाहरण के लिए:

यदि आपने एक वित्तीय वर्ष में:

- PPF में ₹50,000 निवेश किए

- EPF में ₹60,000 का योगदान हुआ

- Life Insurance Premium ₹40,000 जमा किया

तो कुल पात्र निवेश ₹1,50,000 होगा। यदि आप लागू नियमों के अनुसार पात्र हैं, तो इस सीमा तक कटौती का लाभ मिल सकता है।

यदि आपने ₹1.5 लाख से अधिक निवेश किया है, तो अतिरिक्त राशि पर सामान्यतः 80C के अंतर्गत अतिरिक्त कटौती उपलब्ध नहीं होती।

क्या New Tax Regime में भी 80C का लाभ मिलता है?

यह प्रश्न सबसे अधिक पूछा जाता है।

आम तौर पर Old Tax Regime में Section 80C के अंतर्गत उपलब्ध कटौतियों का लाभ लिया जा सकता है, जबकि New Tax Regime में कई पारंपरिक कटौतियाँ उपलब्ध नहीं होतीं या सीमित होती हैं।

हालांकि, टैक्स नियम समय-समय पर बदल सकते हैं। इसलिए रिटर्न दाखिल करने से पहले संबंधित वित्तीय वर्ष के लिए नवीनतम आयकर नियमों की पुष्टि अवश्य करें।

Section 80C किन लोगों के लिए उपयोगी है?

Section 80C विशेष रूप से उन लोगों के लिए उपयोगी हो सकता है जो:

- नौकरी करते हैं।

- नियमित आय अर्जित करते हैं।

- टैक्स प्लानिंग करना चाहते हैं।

- लंबे समय के लिए निवेश करना चाहते हैं।

- बच्चों की शिक्षा या भविष्य के लिए बचत करना चाहते हैं।

- रिटायरमेंट फंड तैयार करना चाहते हैं।

यदि आपकी आय कर योग्य है और आप Old Tax Regime चुनते हैं (जहाँ लागू हो), तो 80C के विकल्प आपकी टैक्स योजना का महत्वपूर्ण हिस्सा बन सकते हैं।

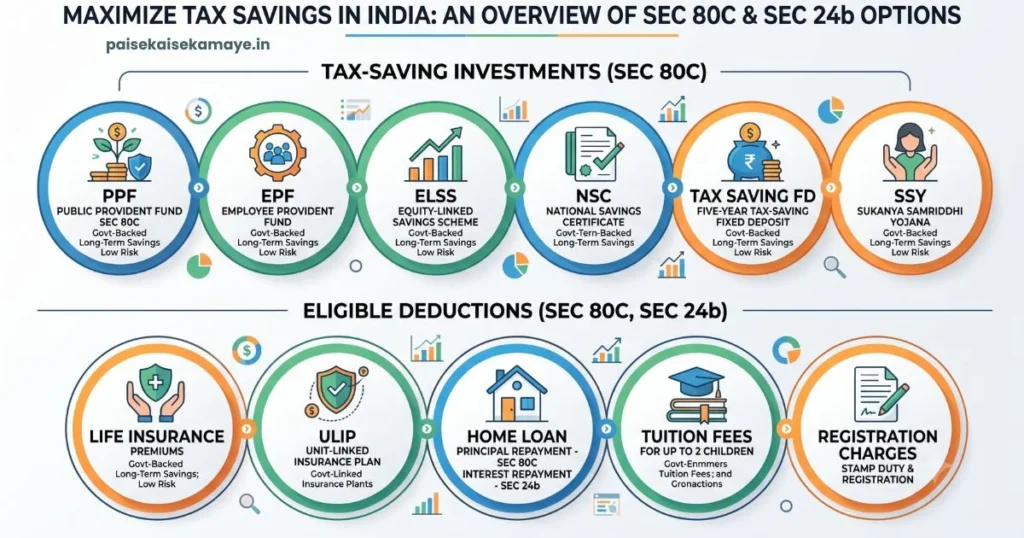

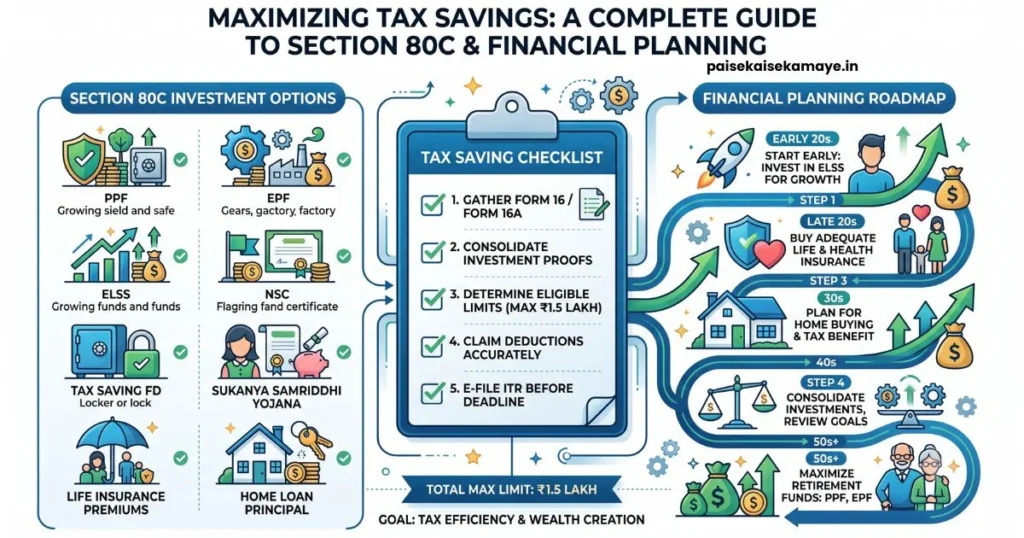

Section 80C के अंतर्गत कौन-कौन से निवेश आते हैं?

Section 80C के अंतर्गत कई प्रकार के निवेश और कुछ विशेष खर्च शामिल हो सकते हैं। प्रमुख विकल्प हैं:

- Public Provident Fund (PPF)

- Employees’ Provident Fund (EPF)

- Voluntary Provident Fund (VPF)

- Equity Linked Savings Scheme (ELSS)

- National Savings Certificate (NSC)

- Tax Saving Fixed Deposit

- Sukanya Samriddhi Yojana

- Senior Citizen Savings Scheme (जहाँ लागू हो)

- Life Insurance Premium

- Unit Linked Insurance Plan (ULIP)

- Home Loan Principal Repayment (पात्रता अनुसार)

- बच्चों की ट्यूशन फीस (पात्रता अनुसार)

- Stamp Duty एवं Registration Charges (पात्रता अनुसार)

आगे के भागों में हम प्रत्येक विकल्प को विस्तार से समझेंगे।

सही 80C निवेश कैसे चुनें?

सभी निवेश विकल्प हर व्यक्ति के लिए उपयुक्त नहीं होते।

निवेश चुनने से पहले इन बातों पर विचार करें:

1. आपका वित्तीय लक्ष्य

क्या आपका उद्देश्य:

- टैक्स बचाना है?

- रिटायरमेंट की तैयारी करना है?

- बच्चों की शिक्षा के लिए बचत करना है?

- लंबी अवधि में संपत्ति बनाना है?

लक्ष्य स्पष्ट होने से सही विकल्प चुनना आसान हो जाता है।

2. जोखिम उठाने की क्षमता

यदि आप जोखिम नहीं लेना चाहते, तो सरकार समर्थित योजनाएँ जैसे PPF या NSC आपके लिए उपयुक्त हो सकती हैं।

यदि आप लंबी अवधि में अपेक्षाकृत अधिक रिटर्न की संभावना चाहते हैं और बाजार जोखिम समझते हैं, तो ELSS जैसे विकल्प पर विचार किया जा सकता है।

3. निवेश अवधि

हर निवेश का लॉक-इन और समय अलग होता है।

इसलिए पहले तय करें कि आपको यह पैसा कितने वर्षों तक निवेशित रखना है।

4. तरलता (Liquidity)

कुछ निवेशों से समय से पहले पैसा निकालना आसान नहीं होता।

यदि निकट भविष्य में धन की आवश्यकता हो सकती है, तो निवेश चुनते समय इस पहलू पर भी ध्यान दें।

क्या केवल टैक्स बचाने के लिए निवेश करना सही है?

यह सबसे बड़ी गलती है जो कई लोग करते हैं।

वित्तीय वर्ष के अंतिम महीनों में केवल टैक्स बचाने के उद्देश्य से जल्दबाजी में निवेश करना हमेशा सही निर्णय नहीं होता।

उदाहरण के लिए:

यदि आपको अगले दो वर्षों में घर खरीदना है, लेकिन आपने बिना योजना के लंबी लॉक-इन अवधि वाली योजना चुन ली, तो भविष्य में नकदी की समस्या हो सकती है।

इसलिए निवेश का पहला उद्देश्य आपका Financial Goal होना चाहिए, टैक्स बचत उसका अतिरिक्त लाभ माना जाना चाहिए।

टैक्स प्लानिंग कब शुरू करनी चाहिए?

अधिकांश लोग जनवरी, फरवरी या मार्च में टैक्स बचाने के लिए निवेश शुरू करते हैं। लेकिन बेहतर रणनीति यह है कि पूरे वित्तीय वर्ष में नियमित रूप से निवेश किया जाए।

इसके लाभ:

- एक साथ बड़ी राशि की आवश्यकता नहीं पड़ती।

- बेहतर वित्तीय अनुशासन बनता है।

- सही निवेश चुनने के लिए पर्याप्त समय मिलता है।

- जल्दबाजी में गलत उत्पाद खरीदने से बचा जा सकता है।

Section 80C से जुड़ी कुछ सामान्य गलतफहमियाँ

गलतफहमी 1:

80C में किया गया हर निवेश सबसे अच्छा होता है।

सच्चाई: सही निवेश व्यक्ति के लक्ष्य, आयु और जोखिम क्षमता पर निर्भर करता है।

गलतफहमी 2:

जितना अधिक निवेश करेंगे, उतनी अधिक टैक्स छूट मिलेगी।

सच्चाई: 80C के अंतर्गत कटौती की अधिकतम सीमा निर्धारित होती है।

गलतफहमी 3:

सभी Mutual Funds पर 80C का लाभ मिलता है।

सच्चाई: सामान्य Mutual Funds पर नहीं। केवल पात्र ELSS (Equity Linked Savings Scheme) योजनाएँ 80C के अंतर्गत आती हैं।

Section 80C से जुड़ी कुछ सामान्य गलतफहमियाँ

अब हम विस्तार से उन निवेश विकल्पों को समझेंगे जो सामान्यतः Section 80C के अंतर्गत आते हैं। प्रत्येक विकल्प के साथ उसका उद्देश्य, संभावित लाभ, लॉक-इन अवधि (जहाँ लागू हो) और किस प्रकार के निवेशकों के लिए वह उपयुक्त हो सकता है, इसकी जानकारी दी गई है।

महत्वपूर्ण: किसी भी निवेश का चयन केवल टैक्स बचाने के आधार पर नहीं, बल्कि अपने वित्तीय लक्ष्य, जोखिम क्षमता और निवेश अवधि को ध्यान में रखकर करें।

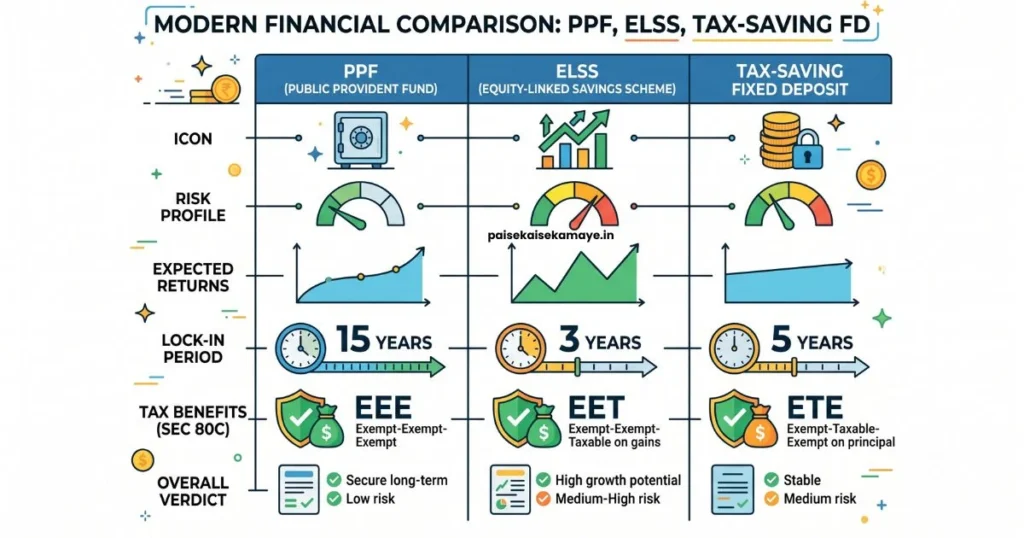

1. Public Provident Fund (PPF)

PPF (Public Provident Fund) भारत की सबसे लोकप्रिय दीर्घकालिक बचत योजनाओं में से एक है। यह सरकार समर्थित योजना है और लंबे समय तक सुरक्षित निवेश करने वाले लोगों के बीच काफी लोकप्रिय है।

PPF की प्रमुख विशेषताएँ

- सरकार समर्थित योजना

- अपेक्षाकृत कम जोखिम

- लंबी अवधि का निवेश

- चक्रवृद्धि (Compound) ब्याज का लाभ

- पात्र होने पर धारा 80C के अंतर्गत टैक्स लाभ

किन लोगों के लिए उपयुक्त?

- नौकरीपेशा व्यक्ति

- स्वरोज़गार (Self-employed)

- लंबी अवधि की बचत करने वाले

- रिटायरमेंट प्लानिंग करने वाले

2. Employees’ Provident Fund (EPF)

EPF मुख्य रूप से वेतनभोगी कर्मचारियों के लिए भविष्य निधि योजना है। इसमें कर्मचारी और नियोक्ता, लागू नियमों के अनुसार योगदान करते हैं।

यह लंबे समय में रिटायरमेंट फंड तैयार करने का एक महत्वपूर्ण माध्यम है।

EPF के लाभ

- नियमित बचत

- रिटायरमेंट के लिए धन संचय

- पात्रता अनुसार टैक्स लाभ

- व्यवस्थित निवेश

किन लोगों के लिए?

- नौकरीपेशा कर्मचारी

- संगठित क्षेत्र में कार्यरत व्यक्ति

3. Voluntary Provident Fund (VPF)

VPF, EPF का विस्तारित रूप माना जा सकता है, जिसमें कर्मचारी अपनी इच्छा से अतिरिक्त योगदान कर सकते हैं।

यदि आप EPF से अधिक बचत करना चाहते हैं, तो VPF एक उपयोगी विकल्प हो सकता है।

VPF की विशेषताएँ

- स्वैच्छिक अतिरिक्त निवेश

- दीर्घकालिक बचत

- EPF खाते से जुड़ा निवेश

4. Equity Linked Savings Scheme (ELSS)

ELSS एक प्रकार की Tax Saving Mutual Fund Scheme है, जो इक्विटी (शेयर बाजार) में निवेश करती है।

चूंकि इसका निवेश बाजार से जुड़ा होता है, इसलिए इसमें जोखिम और संभावित रिटर्न दोनों अपेक्षाकृत अधिक हो सकते हैं।

ELSS के प्रमुख लाभ

- 80C के अंतर्गत पात्र टैक्स लाभ

- अपेक्षाकृत कम लॉक-इन अवधि (अन्य कई टैक्स बचत विकल्पों की तुलना में)

- लंबी अवधि में धन निर्माण की संभावना

- SIP के माध्यम से भी निवेश संभव (यदि योजना अनुमति देती हो)

किन लोगों के लिए?

- युवा निवेशक

- लंबी अवधि का लक्ष्य रखने वाले

- बाजार जोखिम समझने वाले निवेशक

5. National Savings Certificate (NSC)

NSC एक लोकप्रिय लघु बचत योजना है जिसे डाकघरों के माध्यम से उपलब्ध कराया जाता है।

जो लोग निश्चित रिटर्न और अपेक्षाकृत कम जोखिम चाहते हैं, उनके लिए यह उपयोगी विकल्प हो सकता है।

NSC के लाभ

- सरकार समर्थित योजना

- निर्धारित अवधि का निवेश

- निश्चित ब्याज संरचना (सरकार द्वारा समय-समय पर घोषित)

- पात्र होने पर 80C लाभ

6. Tax Saving Fixed Deposit (FD)

कई बैंक विशेष Tax Saving Fixed Deposit की सुविधा देते हैं।

यह उन लोगों के लिए उपयुक्त हो सकता है जो शेयर बाजार का जोखिम नहीं लेना चाहते और निश्चित अवधि के लिए राशि जमा करना चाहते हैं।

मुख्य विशेषताएँ

- निश्चित अवधि

- निश्चित ब्याज दर (बैंक के अनुसार)

- पात्र होने पर 80C कटौती

ध्यान रखें

Tax Saving FD की लॉक-इन अवधि होती है, इसलिए निवेश से पहले नियमों को समझना आवश्यक है।

7. Sukanya Samriddhi Yojana (SSY)

यदि आपकी बेटी है और आप उसकी उच्च शिक्षा या भविष्य के लिए बचत करना चाहते हैं, तो Sukanya Samriddhi Yojana एक महत्वपूर्ण विकल्प हो सकती है।

प्रमुख लाभ

- बालिका के भविष्य के लिए विशेष योजना

- लंबी अवधि का निवेश

- पात्रता अनुसार टैक्स लाभ

- सरकार द्वारा निर्धारित ब्याज

किसके लिए उपयुक्त?

- बेटी के माता-पिता या कानूनी अभिभावक

8. Life Insurance Premium

यदि आपने जीवन बीमा पॉलिसी ली है और लागू शर्तों के अनुसार प्रीमियम का भुगतान करते हैं, तो वह भी धारा 80C के अंतर्गत पात्र हो सकता है।

Life Insurance क्यों जरूरी है?

बहुत से लोग इसे केवल टैक्स बचाने का माध्यम मानते हैं, जबकि इसका वास्तविक उद्देश्य परिवार को वित्तीय सुरक्षा देना है।

यदि परिवार की आय मुख्य रूप से आप पर निर्भर है, तो पर्याप्त जीवन बीमा होना महत्वपूर्ण हो सकता है।

9. Unit Linked Insurance Plan (ULIP)

ULIP एक ऐसा वित्तीय उत्पाद है जिसमें बीमा और निवेश दोनों का संयोजन होता है।

इसमें प्रीमियम का एक हिस्सा बीमा के लिए और दूसरा हिस्सा निवेश के लिए उपयोग किया जाता है।

ULIP के लाभ

- Insurance + Investment

- लंबी अवधि की योजना

- पात्र होने पर 80C के अंतर्गत लाभ

ध्यान दें

ULIP चुनने से पहले उसके शुल्क, निवेश विकल्प और जोखिम को अच्छी तरह समझें।

10. Senior Citizen Savings Scheme (SCSS)

SCSS वरिष्ठ नागरिकों के लिए बनाई गई बचत योजना है।

यदि पात्रता पूरी होती है, तो यह नियमित आय और सुरक्षित निवेश का अच्छा विकल्प हो सकती है।

SCSS की विशेषताएँ

- वरिष्ठ नागरिकों के लिए

- सरकार समर्थित

- नियमित ब्याज भुगतान (लागू नियमों के अनुसार)

- पात्रता के अनुसार टैक्स लाभ

11. National Pension System (NPS) – क्या यह 80C में आता है?

NPS एक लोकप्रिय रिटायरमेंट निवेश योजना है।

ध्यान देने वाली बात यह है कि NPS से संबंधित टैक्स लाभ विभिन्न धाराओं (जैसे 80CCD) के अंतर्गत उपलब्ध हो सकते हैं। इसलिए इसे समझते समय केवल 80C तक सीमित न रहें।

यदि आप NPS में निवेश करना चाहते हैं, तो संबंधित कर प्रावधानों की जानकारी अवश्य लें।

कौन-सा निवेश विकल्प सबसे सुरक्षित माना जाता है?

यदि आपका उद्देश्य पूंजी की सुरक्षा है, तो सामान्यतः निम्न विकल्प अपेक्षाकृत कम जोखिम वाले माने जाते हैं:

- PPF

- EPF

- NSC

- Tax Saving FD

- SCSS

- Sukanya Samriddhi Yojana

हालांकि, प्रत्येक निवेश के अपने नियम, अवधि और ब्याज संरचना होती है।

कौन-सा निवेश विकल्प सबसे सुरक्षित माना जाता है?

यदि आपका निवेश लंबी अवधि का है और आप बाजार जोखिम को समझते हैं, तो ELSS जैसे इक्विटी आधारित विकल्पों में दीर्घकालिक वृद्धि की संभावना हो सकती है।

लेकिन याद रखें:

जितना अधिक संभावित रिटर्न, उतना अधिक बाजार जोखिम भी हो सकता है।

क्या एक से अधिक 80C निवेश किए जा सकते हैं?

हाँ।

आप अपनी आवश्यकता के अनुसार एक से अधिक पात्र निवेश विकल्प चुन सकते हैं।

उदाहरण के लिए:

- EPF

- PPF

- Life Insurance

- ELSS

इनका संयोजन कई निवेशक अपने वित्तीय लक्ष्यों के अनुसार करते हैं। हालांकि, कुल कटौती निर्धारित सीमा तक ही उपलब्ध होती है।

टैक्स बचाने के साथ Wealth Creation कैसे करें?

केवल टैक्स बचाने के बजाय ऐसा पोर्टफोलियो बनाना अधिक उपयोगी हो सकता है जिसमें:

- सुरक्षा के लिए PPF

- रिटायरमेंट के लिए EPF

- संभावित लंबी अवधि की वृद्धि के लिए ELSS

- परिवार की सुरक्षा के लिए Life Insurance

इस प्रकार का संतुलित दृष्टिकोण आपके दीर्घकालिक वित्तीय लक्ष्यों में मदद कर सकता है।

Home Loan Principal Repayment

यदि आपने घर खरीदने के लिए Home Loan लिया है, तो उसकी Principal Amount (मूलधन) का भुगतान, लागू नियमों और पात्रता के अनुसार, Section 80C के अंतर्गत टैक्स कटौती के लिए योग्य हो सकता है।

ध्यान दें कि:

- Principal Repayment और Interest Payment अलग-अलग कर प्रावधानों के अंतर्गत आ सकते हैं।

- केवल Home Loan होने का मतलब यह नहीं कि पूरी EMI पर 80C का लाभ मिलेगा।

- निवेश या दावा करने से पहले लागू नियमों को समझना आवश्यक है।

Stamp Duty और Registration Charges

घर खरीदते समय चुकाई गई Stamp Duty और Registration Charges भी कुछ परिस्थितियों में Section 80C के अंतर्गत पात्र हो सकते हैं।

हालांकि, यह लाभ लागू शर्तों और नियमों के अनुसार ही मिलता है। इसलिए संपत्ति खरीदते समय सभी दस्तावेज सुरक्षित रखें।

Children Tuition Fees

यदि आप अपने बच्चों की शिक्षा पर Tuition Fees का भुगतान करते हैं, तो कुछ मामलों में यह खर्च भी Section 80C के अंतर्गत पात्र हो सकता है।

लेकिन ध्यान रखें:

- केवल पात्र Tuition Fees पर ही लाभ मिल सकता है।

- सभी प्रकार के शिक्षा संबंधी खर्च 80C के अंतर्गत नहीं आते।

- संबंधित संस्थान और लागू नियमों की पात्रता महत्वपूर्ण होती है।

Section 80C में क्या शामिल नहीं है?

बहुत से लोग यह मान लेते हैं कि हर प्रकार का निवेश या खर्च 80C के अंतर्गत टैक्स लाभ देता है। यह सही नहीं है।

आमतौर पर निम्न प्रकार के निवेश 80C का लाभ नहीं देते:

सामान्य Mutual Funds

केवल ELSS (Equity Linked Savings Scheme) को छोड़कर अधिकांश Mutual Fund योजनाएं 80C के अंतर्गत पात्र नहीं होतीं।

Gold Investment

Gold ETF, Digital Gold या Physical Gold खरीदने पर सामान्यतः 80C के अंतर्गत टैक्स कटौती उपलब्ध नहीं होती।

सामान्य Bank Fixed Deposit

केवल Tax Saving Fixed Deposit ही 80C के अंतर्गत पात्र होती है। सामान्य Fixed Deposit पर यह लाभ नहीं मिलता।

Cryptocurrency

Crypto Assets में निवेश पर 80C के अंतर्गत कोई सामान्य टैक्स कटौती उपलब्ध नहीं है।

Shares

सीधे शेयर खरीदने पर भी Section 80C का लाभ नहीं मिलता।

Section 80C और Section 80CCD में क्या अंतर है?

बहुत से लोग इन दोनों धाराओं को एक जैसा समझते हैं, जबकि दोनों अलग-अलग प्रावधान हैं।

| आधार | Section 80C | Section 80CCD |

|---|---|---|

| मुख्य उद्देश्य | पात्र निवेशों पर टैक्स कटौती | मुख्य रूप से NPS से जुड़े प्रावधान |

| प्रमुख निवेश | PPF, EPF, ELSS, NSC आदि | National Pension System (लागू प्रावधानों के अनुसार) |

| उपयोग | टैक्स बचत | रिटायरमेंट प्लानिंग |

यदि आप NPS में निवेश करते हैं, तो संबंधित कर प्रावधानों को अलग से समझना आवश्यक है।

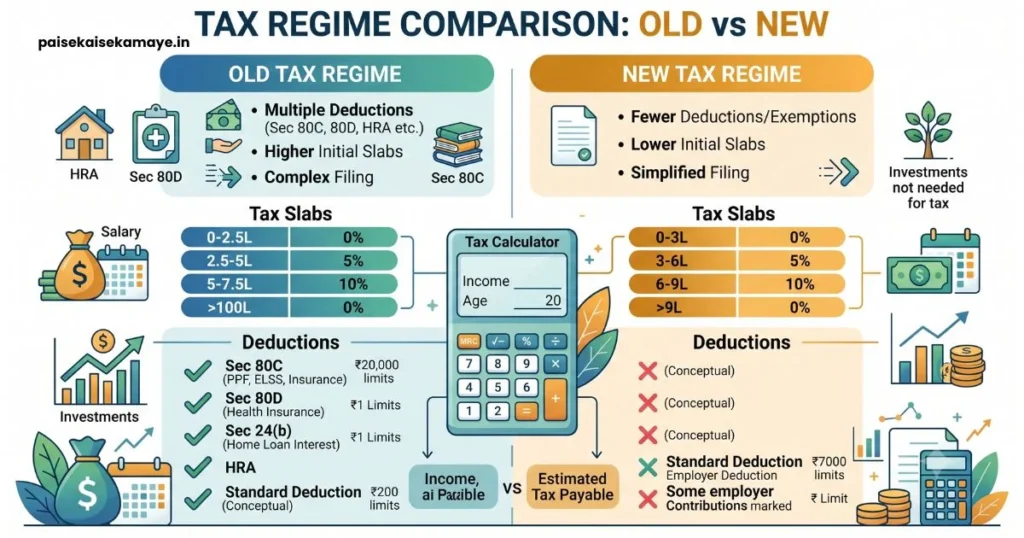

Old Tax Regime vs New Tax Regime

यह आज के समय का सबसे महत्वपूर्ण टैक्स प्लानिंग प्रश्न है।

Old Tax Regime

यदि आप पात्र निवेश और कटौतियों का लाभ लेना चाहते हैं, तो Old Tax Regime कई मामलों में उपयोगी हो सकती है।

इसमें 80C सहित अन्य कई टैक्स कटौतियों का लाभ उपलब्ध हो सकता है (लागू नियमों के अनुसार)।

New Tax Regime

New Tax Regime में टैक्स स्लैब अलग हो सकते हैं, लेकिन कई पारंपरिक कटौतियां उपलब्ध नहीं होतीं या सीमित होती हैं।

यह व्यवस्था उन लोगों के लिए सुविधाजनक हो सकती है जो कम दस्तावेज़ी प्रक्रिया और सरल टैक्स गणना चाहते हैं।

कौन-सी Tax Regime चुननी चाहिए?

इसका उत्तर हर व्यक्ति के लिए अलग हो सकता है।

निर्णय लेते समय इन बातों पर विचार करें:

- आपकी वार्षिक आय

- 80C के अंतर्गत निवेश

- HRA की पात्रता

- अन्य टैक्स कटौतियां

- भविष्य की वित्तीय योजना

यदि संदेह हो, तो टैक्स कैलकुलेटर का उपयोग करें या योग्य कर सलाहकार से परामर्श लें।

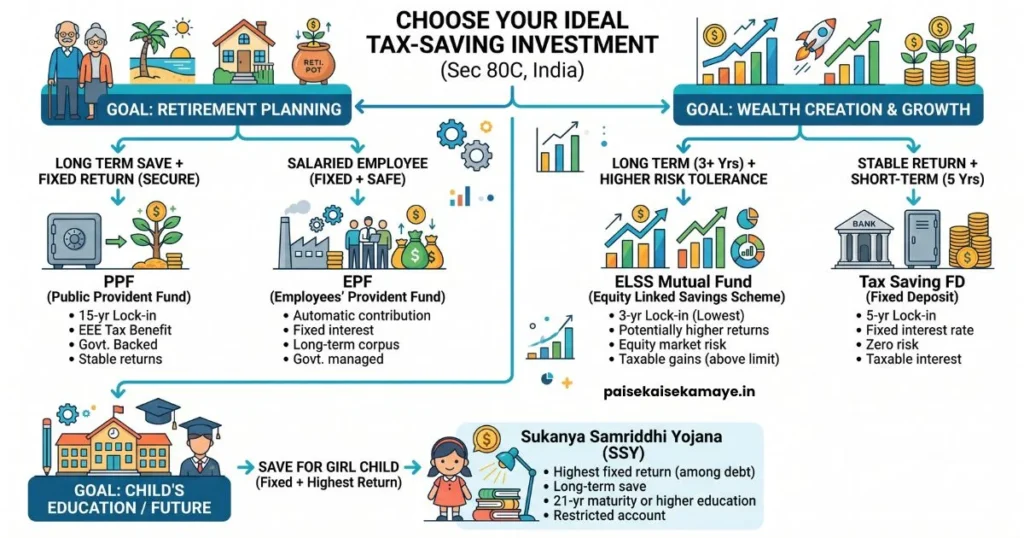

अपने लिए सबसे अच्छा 80C Investment कैसे चुनें?

एक अच्छा निवेश केवल टैक्स नहीं बचाता, बल्कि आपके भविष्य को भी सुरक्षित बनाता है।

यदि आपका लक्ष्य रिटायरमेंट है

- PPF

- EPF

- NPS (लागू प्रावधानों के अनुसार)

यदि आपका लक्ष्य Wealth Creation है

- ELSS

यदि आपका लक्ष्य बेटी का भविष्य है

- Sukanya Samriddhi Yojana

यदि आपका लक्ष्य सुरक्षित निवेश है

- PPF

- NSC

- Tax Saving FD

यदि आपका लक्ष्य परिवार की सुरक्षा है

- Term Life Insurance (पर्याप्त बीमा राशि के साथ)

केवल टैक्स बचाने के लिए निवेश करना सही है?

नहीं।

हर साल जनवरी से मार्च के बीच बहुत से लोग जल्दबाजी में निवेश कर देते हैं।

यह सही रणनीति नहीं है।

सही तरीका यह है कि:

- पहले अपना वित्तीय लक्ष्य तय करें।

- उसके बाद उपयुक्त निवेश चुनें।

- पूरे वर्ष नियमित निवेश करें।

- केवल टैक्स बचाने के लिए अनुपयुक्त उत्पाद न खरीदें।

80C Investment करते समय होने वाली सामान्य गलतियां

1. मार्च में जल्दबाजी में निवेश करना

पूरे साल योजना बनाकर निवेश करना बेहतर होता है।

2. केवल टैक्स देखकर निवेश करना

रिटर्न, जोखिम, लॉक-इन अवधि और लक्ष्य को भी ध्यान में रखें।

3. Insurance को Investment समझ लेना

जीवन बीमा का मुख्य उद्देश्य परिवार की वित्तीय सुरक्षा है। निवेश और बीमा की जरूरतों का अलग-अलग मूल्यांकन करें।

4. Portfolio Diversification न करना

पूरी राशि एक ही निवेश विकल्प में लगाने के बजाय अपने लक्ष्य और जोखिम क्षमता के अनुसार विविधीकरण पर विचार करें।

5. नियम पढ़े बिना निवेश करना

हर योजना की पात्रता, लॉक-इन, निकासी और कर नियम अलग हो सकते हैं।

Quick Tax Saving Checklist

यदि आप 80C के अंतर्गत टैक्स प्लानिंग कर रहे हैं, तो यह चेकलिस्ट उपयोगी हो सकती है:

- ✔ वित्तीय वर्ष की शुरुआत में योजना बनाएं।

- ✔ निवेश से पहले लक्ष्य तय करें।

- ✔ केवल पात्र योजनाओं में निवेश करें।

- ✔ सभी निवेश के दस्तावेज सुरक्षित रखें।

- ✔ टैक्स व्यवस्था (Old/New) समझकर निर्णय लें।

- ✔ अंतिम समय तक प्रतीक्षा न करें।

- ✔ यदि आवश्यक हो तो वित्तीय सलाहकार से सलाह लें।

निष्कर्ष

Section 80C भारत में टैक्स बचाने के सबसे लोकप्रिय प्रावधानों में से एक है। इसके अंतर्गत कई ऐसे निवेश और खर्च शामिल हैं जो न केवल आपकी टैक्स देनदारी कम करने में मदद कर सकते हैं, बल्कि आपके दीर्घकालिक वित्तीय लक्ष्यों को भी मजबूत बना सकते हैं।

हालांकि, सही निवेश का चुनाव केवल टैक्स बचत के आधार पर नहीं होना चाहिए। आपकी आय, जोखिम उठाने की क्षमता, निवेश अवधि और भविष्य के लक्ष्य—इन सभी बातों को ध्यान में रखकर निर्णय लेना अधिक समझदारी होगी।

यदि आप सही समय पर योजना बनाते हैं और पूरे वर्ष नियमित निवेश करते हैं, तो टैक्स बचाने के साथ-साथ एक मजबूत वित्तीय भविष्य भी बना सकते हैं।

FAQs

Section 80C क्या है?

Section 80C आयकर अधिनियम की एक महत्वपूर्ण धारा है, जिसके अंतर्गत पात्र निवेशों और कुछ खर्चों पर निर्धारित सीमा तक टैक्स कटौती का लाभ मिल सकता है, यदि आप लागू नियमों और संबंधित टैक्स व्यवस्था के अनुसार पात्र हों।

Section 80C के अंतर्गत अधिकतम कितनी टैक्स छूट मिलती है?

वर्तमान नियमों के अनुसार, पात्र निवेशों और खर्चों पर कुल मिलाकर ₹1.5 लाख तक की कटौती का दावा किया जा सकता है। नवीनतम नियमों की पुष्टि संबंधित वित्तीय वर्ष के अनुसार अवश्य करें।

क्या SIP पर 80C का लाभ मिलता है?

सामान्य SIP पर नहीं। यदि SIP किसी ELSS (Equity Linked Savings Scheme) में की जा रही है और अन्य पात्रता शर्तें पूरी होती हैं, तो वह 80C के अंतर्गत लाभ के लिए योग्य हो सकती है।

क्या सभी Mutual Funds 80C में आते हैं?

नहीं। केवल ELSS Mutual Funds सामान्यतः Section 80C के अंतर्गत पात्र होते हैं। अन्य सामान्य Mutual Fund योजनाओं पर यह लाभ उपलब्ध नहीं होता।

क्या PPF पर 80C का लाभ मिलता है?

हाँ, पात्रता और लागू नियमों के अनुसार PPF में किया गया निवेश Section 80C के अंतर्गत शामिल हो सकता है।

क्या EPF पर टैक्स छूट मिलती है?

यदि लागू शर्तें पूरी होती हैं, तो EPF में कर्मचारी का पात्र योगदान Section 80C के अंतर्गत गिना जा सकता है।

क्या Life Insurance Premium भी 80C में शामिल है?

हाँ, यदि प्रीमियम संबंधित आयकर नियमों और पात्रता शर्तों को पूरा करता है, तो उस पर 80C के अंतर्गत लाभ मिल सकता है।

Home Loan की EMI पर 80C का लाभ मिलता है?

पूरी EMI पर नहीं। सामान्यतः Principal Repayment पात्रता अनुसार 80C के अंतर्गत आ सकता है, जबकि ब्याज (Interest) अलग कर प्रावधानों के अंतर्गत देखा जाता है।

क्या बच्चों की Tuition Fees पर 80C का लाभ मिलता है?

हाँ, कुछ परिस्थितियों में पात्र Tuition Fees पर 80C के अंतर्गत टैक्स लाभ मिल सकता है। सभी शिक्षा संबंधी खर्च इसके अंतर्गत शामिल नहीं होते।

Tax Saving FD और सामान्य FD में क्या अंतर है?

Tax Saving Fixed Deposit में निर्धारित लॉक-इन अवधि होती है और पात्रता अनुसार 80C का लाभ मिल सकता है। सामान्य Fixed Deposit पर यह लाभ उपलब्ध नहीं होता।

क्या Gold में निवेश करने पर 80C का लाभ मिलता है?

सामान्यतः Physical Gold, Digital Gold या Gold ETF पर Section 80C का लाभ उपलब्ध नहीं होता।

क्या शेयर (Shares) खरीदने पर 80C की छूट मिलती है?

नहीं। सीधे शेयरों में निवेश Section 80C के अंतर्गत शामिल नहीं होता।

क्या ULIP पर 80C का लाभ मिलता है?

यदि ULIP संबंधित कर नियमों और पात्रता शर्तों को पूरा करता है, तो उस पर 80C के अंतर्गत लाभ उपलब्ध हो सकता है।

क्या NPS भी 80C में आता है?

NPS से संबंधित टैक्स लाभ मुख्य रूप से Section 80CCD के अंतर्गत देखे जाते हैं। इसलिए NPS को समझते समय संबंधित धाराओं की जानकारी भी आवश्यक है।

क्या New Tax Regime में 80C का लाभ मिलता है?

New Tax Regime में कई पारंपरिक कटौतियाँ उपलब्ध नहीं होतीं या सीमित होती हैं। संबंधित वित्तीय वर्ष के नियमों के अनुसार निर्णय लें।

क्या Old Tax Regime चुनने पर ही 80C का लाभ मिलता है?

कई मामलों में 80C की कटौती Old Tax Regime के साथ जुड़ी होती है। अंतिम निर्णय से पहले लागू आयकर नियमों की पुष्टि अवश्य करें।

क्या मैं एक साथ PPF, ELSS और Life Insurance में निवेश कर सकता हूँ?

हाँ। यदि सभी निवेश पात्र हैं, तो आप एक से अधिक विकल्पों में निवेश कर सकते हैं। हालांकि, 80C के अंतर्गत कुल कटौती निर्धारित सीमा तक ही उपलब्ध होती है।

सबसे अच्छा 80C Investment कौन-सा है?

इसका कोई एक उत्तर नहीं है। सही विकल्प आपकी आयु, वित्तीय लक्ष्य, जोखिम क्षमता और निवेश अवधि पर निर्भर करता है।

क्या हर साल 80C में निवेश करना जरूरी है?

यदि आप 80C के अंतर्गत टैक्स लाभ लेना चाहते हैं, तो संबंधित वित्तीय वर्ष में पात्र निवेश या खर्च होना आवश्यक है।

80C में निवेश कब शुरू करना चाहिए?

सबसे अच्छा तरीका है कि वित्तीय वर्ष की शुरुआत से ही नियमित निवेश करें। इससे अंतिम समय की जल्दबाज़ी से बचा जा सकता है।