PPF Se Tax Saving – यदि आप हर साल टैक्स बचाने के साथ-साथ अपने भविष्य के लिए सुरक्षित निवेश भी करना चाहते हैं, तो Public Provident Fund (PPF) आपके लिए एक बेहतरीन विकल्प हो सकता है। भारत में PPF को सबसे लोकप्रिय दीर्घकालिक बचत योजनाओं में से एक माना जाता है क्योंकि यह सरकार समर्थित (Government-Backed) योजना है और इसमें निवेश करने पर सुरक्षा, चक्रवृद्धि ब्याज (Compound Interest) तथा पात्रता के अनुसार टैक्स लाभ जैसे कई फायदे मिल सकते हैं।

कई लोग केवल टैक्स बचाने के लिए PPF Account खोल लेते हैं, लेकिन वास्तव में यह योजना Tax Saving + Retirement Planning + Long-Term Wealth Creation का एक संतुलित माध्यम है। यदि सही तरीके से नियमित निवेश किया जाए, तो PPF भविष्य में एक मजबूत वित्तीय आधार तैयार करने में मदद कर सकता है।

इस विस्तृत गाइड में हम जानेंगे कि PPF क्या है, इससे Tax Saving कैसे होती है, Section 80C के तहत इसका क्या महत्व है, EEE Tax Benefit क्या होता है और किन लोगों के लिए PPF सबसे उपयुक्त निवेश विकल्प माना जाता है।

PPF क्या है?

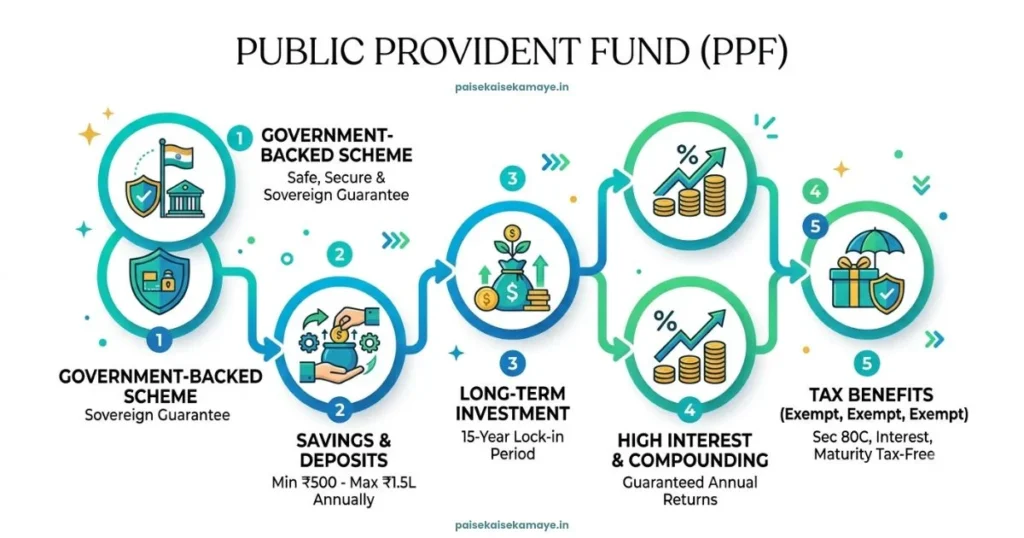

Public Provident Fund (PPF) भारत सरकार द्वारा समर्थित एक दीर्घकालिक बचत योजना है, जिसका उद्देश्य लोगों में नियमित बचत की आदत विकसित करना और उन्हें सुरक्षित निवेश का विकल्प उपलब्ध कराना है।

यह योजना उन निवेशकों के लिए विशेष रूप से उपयोगी मानी जाती है जो:

- कम जोखिम वाला निवेश चाहते हैं।

- लंबी अवधि के लिए धन जमा करना चाहते हैं।

- रिटायरमेंट के लिए फंड तैयार करना चाहते हैं।

- टैक्स प्लानिंग के साथ सुरक्षित बचत करना चाहते हैं।

PPF की सबसे बड़ी विशेषता यह है कि यह बाजार (Share Market) के उतार-चढ़ाव से सीधे प्रभावित नहीं होती। इसलिए जिन लोगों की जोखिम लेने की क्षमता कम है, उनके लिए यह एक लोकप्रिय विकल्प है।

PPF क्यों इतना लोकप्रिय है?

भारत में PPF की लोकप्रियता के पीछे कई कारण हैं।

1. सरकार समर्थित योजना

PPF सरकार द्वारा समर्थित बचत योजना है, इसलिए इसे अपेक्षाकृत सुरक्षित निवेश विकल्पों में गिना जाता है।

2. Long-Term Wealth Creation

यदि आप कई वर्षों तक नियमित निवेश करते हैं, तो चक्रवृद्धि ब्याज का प्रभाव आपकी बचत को धीरे-धीरे बढ़ाने में मदद कर सकता है।

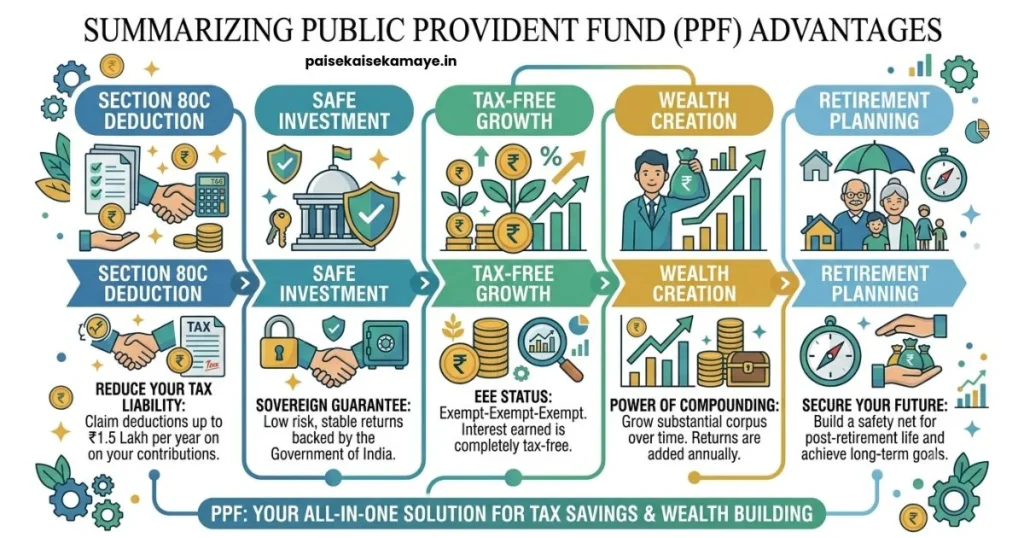

3. Tax Saving

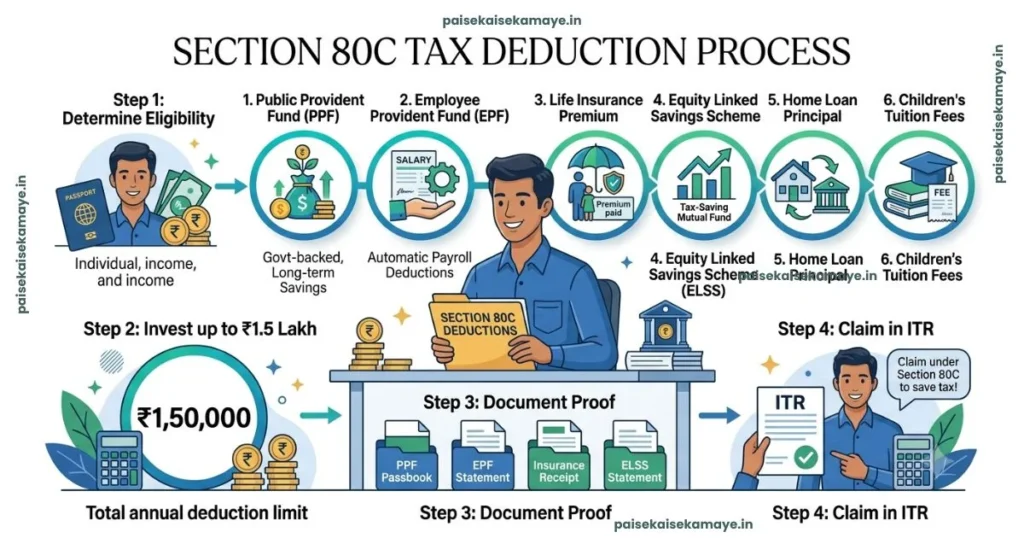

PPF का सबसे बड़ा आकर्षण यह है कि यह पात्र निवेशकों को Section 80C के अंतर्गत टैक्स बचाने का अवसर प्रदान कर सकता है।

4. Retirement Planning

यदि आप नौकरीपेशा हैं या स्वयं का व्यवसाय करते हैं, तो PPF भविष्य के लिए रिटायरमेंट कॉर्पस तैयार करने का एक अनुशासित तरीका हो सकता है।

PPF से Tax Saving कैसे होती है?

यही इस लेख का सबसे महत्वपूर्ण प्रश्न है।

यदि आप लागू नियमों और चुनी गई टैक्स व्यवस्था के अनुसार पात्र हैं, तो PPF में किया गया निवेश Section 80C के अंतर्गत टैक्स कटौती के लिए योग्य हो सकता है।

सरल भाषा में समझें:

मान लीजिए आपकी वार्षिक कर योग्य आय (Taxable Income) ₹8,00,000 है।

यदि आपने वित्तीय वर्ष के दौरान PPF में पात्र सीमा तक निवेश किया है और आप संबंधित टैक्स व्यवस्था के अनुसार पात्र हैं, तो आपकी कर योग्य आय में नियमानुसार कटौती का लाभ मिल सकता है।

यही कारण है कि PPF को भारत के सबसे लोकप्रिय Tax Saving Investments में से एक माना जाता है।

Section 80C और PPF का क्या संबंध है?

Section 80C आयकर अधिनियम की वह धारा है जिसके अंतर्गत कुछ पात्र निवेशों और खर्चों पर निर्धारित सीमा तक टैक्स कटौती का लाभ मिल सकता है।

PPF उन्हीं प्रमुख निवेश विकल्पों में से एक है।

Section 80C के अंतर्गत अन्य लोकप्रिय विकल्प हैं:

- Employees’ Provident Fund (EPF)

- Equity Linked Savings Scheme (ELSS)

- National Savings Certificate (NSC)

- Tax Saving Fixed Deposit

- Sukanya Samriddhi Yojana

- Life Insurance Premium

यदि आप इन योजनाओं में निवेश करते हैं, तो कुल पात्र निवेश निर्धारित सीमा तक 80C के अंतर्गत गिना जा सकता है।

क्या New Tax Regime में भी PPF का Tax Benefit मिलता है?

यह सवाल लगभग हर निवेशक पूछता है।

सामान्यतः Section 80C के अंतर्गत उपलब्ध टैक्स कटौतियाँ Old Tax Regime में लागू होती हैं, जबकि New Tax Regime में कई पारंपरिक कटौतियाँ उपलब्ध नहीं होतीं या सीमित होती हैं।

हालांकि, टैक्स नियम समय-समय पर बदल सकते हैं। इसलिए किसी भी वित्तीय वर्ष के लिए निवेश या ITR दाखिल करने से पहले नवीनतम आधिकारिक नियमों की पुष्टि अवश्य करें।

PPF का EEE Tax Benefit क्या होता है?

PPF की सबसे बड़ी विशेषताओं में से एक इसका EEE (Exempt – Exempt – Exempt) टैक्स ढांचा माना जाता है।

इसका अर्थ सामान्य रूप से तीन चरणों से जुड़ा होता है:

1. पहला Exempt – निवेश पर टैक्स लाभ

यदि लागू नियमों और आपकी टैक्स व्यवस्था के अनुसार पात्रता हो, तो PPF में किया गया निवेश Section 80C के अंतर्गत टैक्स कटौती के लिए योग्य हो सकता है।

2. दूसरा Exempt – ब्याज पर कर उपचार

PPF खाते में मिलने वाले ब्याज के संबंध में लागू कर नियमों के अनुसार विशेष लाभ उपलब्ध हो सकते हैं।

3. तीसरा Exempt – मैच्योरिटी राशि

निर्धारित शर्तों और लागू नियमों के अनुसार PPF की परिपक्वता (Maturity) पर प्राप्त राशि के कर उपचार को समझना महत्वपूर्ण है।

ध्यान दें: कर नियम समय-समय पर बदल सकते हैं। इसलिए किसी भी टैक्स योजना के आधार पर निर्णय लेने से पहले संबंधित वित्तीय वर्ष के लिए आधिकारिक दिशा-निर्देश अवश्य देखें।

किन लोगों के लिए PPF सबसे अच्छा निवेश हो सकता है?

PPF हर व्यक्ति के लिए एक जैसा उपयुक्त नहीं होता, लेकिन निम्न श्रेणियों के निवेशकों के लिए यह एक मजबूत विकल्प हो सकता है।

1. नौकरीपेशा (Salaried Employees)

यदि आपका उद्देश्य टैक्स बचत और रिटायरमेंट के लिए अतिरिक्त फंड बनाना है, तो PPF उपयोगी हो सकता है।

2. Self-Employed Professionals

जो लोग EPF जैसी सुविधाओं का लाभ नहीं लेते, उनके लिए PPF लंबी अवधि की बचत का विकल्प बन सकता है।

3. छोटे व्यवसायी

Business Owners भी अपने व्यक्तिगत वित्तीय लक्ष्यों के अनुसार PPF का उपयोग दीर्घकालिक बचत के लिए कर सकते हैं।

4. नए निवेशक

यदि आप पहली बार निवेश शुरू कर रहे हैं और शेयर बाजार के जोखिम से बचना चाहते हैं, तो PPF एक सरल और अनुशासित शुरुआत हो सकती है।

5. Retirement Planning करने वाले

यदि आपका लक्ष्य कई वर्षों बाद आर्थिक सुरक्षा प्राप्त करना है, तो PPF को रिटायरमेंट योजना का हिस्सा बनाया जा सकता है।

PPF में निवेश कब शुरू करना चाहिए?

बहुत से लोग केवल जनवरी से मार्च के बीच टैक्स बचाने के लिए PPF में निवेश करते हैं।

यह आदत हमेशा सबसे अच्छी रणनीति नहीं होती।

यदि आप पूरे वित्तीय वर्ष में नियमित निवेश करते हैं, तो:

- वित्तीय अनुशासन बना रहता है।

- एक साथ बड़ी राशि जमा करने का दबाव नहीं रहता।

- दीर्घकालिक निवेश की आदत विकसित होती है।

- ब्याज गणना से जुड़े लाभ (जहाँ लागू हों) बेहतर तरीके से प्राप्त किए जा सकते हैं।

क्या केवल Tax Saving के लिए PPF में निवेश करना सही है?

नहीं।

यह सबसे सामान्य गलतियों में से एक है।

यदि आपका उद्देश्य केवल टैक्स बचाना है और आपको निकट भविष्य में धन की आवश्यकता पड़ सकती है, तो PPF की लंबी निवेश अवधि आपके लिए उपयुक्त न भी हो।

इसलिए निवेश से पहले स्वयं से ये प्रश्न पूछें:

- क्या मुझे यह पैसा लंबे समय तक निवेशित रखना स्वीकार है?

- क्या मेरा लक्ष्य रिटायरमेंट है?

- क्या मुझे सुरक्षित निवेश चाहिए?

- क्या मैं बाजार जोखिम से बचना चाहता हूँ?

यदि इन प्रश्नों का उत्तर “हाँ” है, तो PPF आपके लिए उपयुक्त विकल्प हो सकता है।

PPF Account कौन खोल सकता है?

Public Provident Fund Account भारत में पात्र व्यक्तिगत नागरिकों के लिए उपलब्ध एक दीर्घकालिक बचत योजना है।

आमतौर पर:

- भारतीय निवासी व्यक्ति अपने नाम से PPF Account खोल सकते हैं।

- माता-पिता या कानूनी अभिभावक, पात्रता के अनुसार, नाबालिग (Minor) के नाम से भी PPF Account खोल सकते हैं।

ध्यान दें कि पात्रता से जुड़े नियम समय-समय पर बदल सकते हैं, इसलिए खाता खोलने से पहले बैंक, डाकघर या संबंधित आधिकारिक दिशा-निर्देश अवश्य देखें।

PPF Account कहाँ खुलवाया जा सकता है?

आज के समय में PPF Account खोलना पहले की तुलना में काफी आसान हो गया है।

आप इसे सामान्यतः:

- राष्ट्रीयकृत बैंकों

- कई निजी बैंकों (जहाँ सुविधा उपलब्ध हो)

- डाकघर (Post Office)

के माध्यम से खुलवा सकते हैं।

कई बैंक ऑनलाइन आवेदन की सुविधा भी प्रदान करते हैं, यदि आप उनके पात्र ग्राहक हैं।

PPF Account खोलने के लिए आवश्यक दस्तावेज

आमतौर पर निम्न दस्तावेज़ों की आवश्यकता हो सकती है:

- PAN Card

- Aadhaar Card

- Address Proof

- Passport Size Photograph

- KYC दस्तावेज़

- बैंक खाते की जानकारी

बैंक या डाकघर के अनुसार दस्तावेज़ों की सूची अलग हो सकती है।

PPF में न्यूनतम और अधिकतम कितना निवेश किया जा सकता है?

PPF योजना में सरकार समय-समय पर निवेश सीमा निर्धारित करती है।

सामान्य रूप से:

- न्यूनतम वार्षिक निवेश की एक निर्धारित सीमा होती है।

- अधिकतम वार्षिक निवेश की भी एक सीमा तय होती है।

वर्तमान में प्रचलित सीमा के अनुसार अधिकतम पात्र निवेश ₹1.5 लाख प्रति वित्तीय वर्ष तक हो सकता है, लेकिन निवेश करने से पहले नवीनतम नियमों की पुष्टि अवश्य करें।

Monthly Investment या Lump Sum – कौन बेहतर है?

PPF में निवेश दो तरीकों से किया जा सकता है:

1. Lump Sum Investment

यदि आपके पास एक साथ पर्याप्त राशि उपलब्ध है, तो आप एकमुश्त निवेश कर सकते हैं।

यह उन लोगों के लिए सुविधाजनक हो सकता है जिन्हें बोनस या एक साथ बड़ी आय प्राप्त होती है।

2. Monthly Investment

यदि नियमित आय होती है, तो मासिक निवेश करना बेहतर अनुशासन विकसित कर सकता है।

इससे:

- बजट पर कम दबाव पड़ता है।

- नियमित बचत की आदत बनती है।

- पूरे वर्ष निवेश जारी रखना आसान होता है।

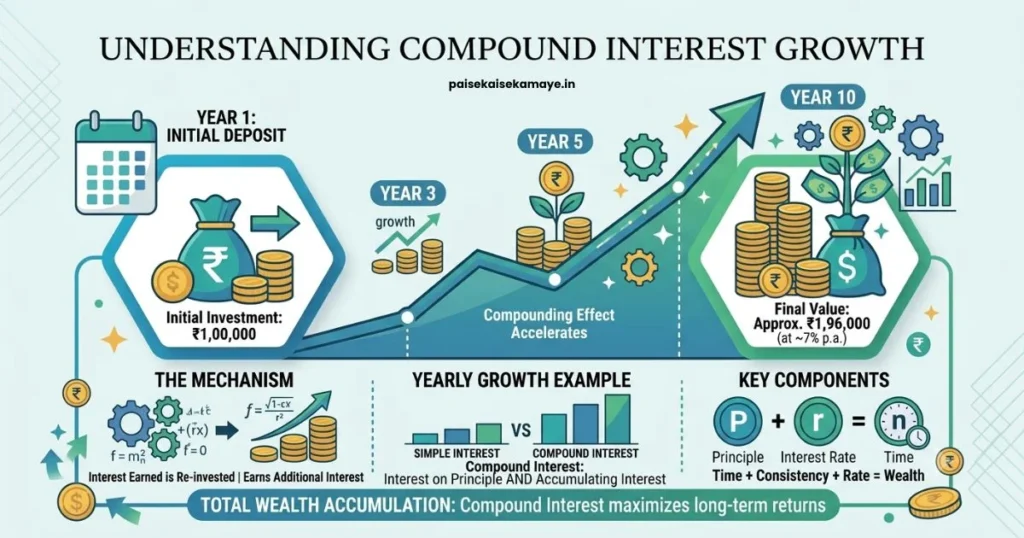

PPF पर ब्याज कैसे मिलता है?

PPF पर ब्याज दर सरकार द्वारा समय-समय पर तय की जाती है और इसमें परिवर्तन संभव है।

ब्याज की गणना से जुड़े नियम भी निर्धारित होते हैं। इसलिए हर वित्तीय वर्ष के लिए नवीनतम ब्याज दर और गणना के नियम आधिकारिक स्रोत से अवश्य देखें।

जल्दी निवेश करने का क्या फायदा है?

यदि आप पूरे वर्ष की योजना बनाकर समय पर निवेश करते हैं, तो ब्याज गणना से जुड़े नियमों के अनुसार आपको अधिक प्रभावी लाभ मिल सकता है।

इसलिए कई वित्तीय विशेषज्ञ वर्ष के अंत तक इंतजार करने के बजाय नियमित और समय पर निवेश करने की सलाह देते हैं।

Compounding का प्रभाव

PPF की सबसे बड़ी ताकत इसका Compound Interest Effect है।

जब आपके निवेश पर मिलने वाला ब्याज भी आगे ब्याज अर्जित करता है, तो लंबे समय में कुल राशि तेजी से बढ़ सकती है।

यही कारण है कि PPF को लंबी अवधि की Wealth Creation योजनाओं में शामिल किया जाता है।

PPF से Loan की सुविधा

बहुत से लोगों को यह जानकारी नहीं होती कि PPF खाते पर कुछ परिस्थितियों में ऋण (Loan) की सुविधा भी उपलब्ध हो सकती है।

हालांकि:

- यह सुविधा निर्धारित नियमों के अनुसार होती है।

- सभी खातों पर हर समय उपलब्ध नहीं होती।

- राशि और समय सीमा के नियम अलग-अलग हो सकते हैं।

यदि आपको PPF पर Loan लेने की आवश्यकता है, तो संबंधित बैंक या डाकघर से नवीनतम नियमों की जानकारी लें।

Partial Withdrawal की सुविधा

PPF एक लंबी अवधि की योजना है, लेकिन कुछ परिस्थितियों में आंशिक निकासी (Partial Withdrawal) की अनुमति भी मिल सकती है।

निकासी से जुड़े नियम:

- खाते की अवधि पर निर्भर करते हैं।

- निर्धारित शर्तों के अनुसार लागू होते हैं।

इसलिए निकासी की योजना बनाने से पहले आधिकारिक नियमों की पुष्टि करें।

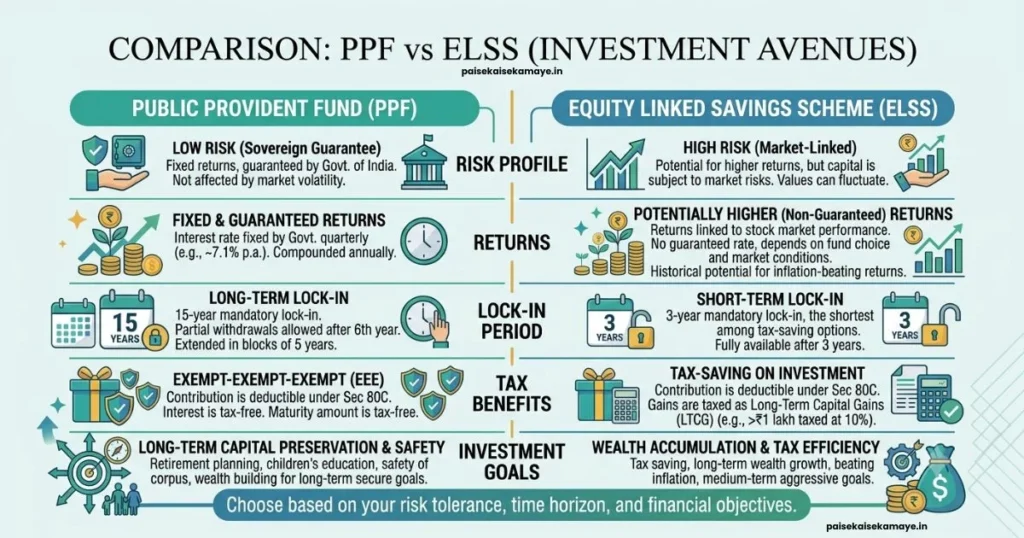

PPF vs ELSS – कौन बेहतर है?

यह सबसे अधिक पूछा जाने वाला प्रश्न है।

PPF

यदि आप:

- सुरक्षित निवेश चाहते हैं।

- सरकार समर्थित योजना पसंद करते हैं।

- लंबी अवधि के लिए निवेश करना चाहते हैं।

तो PPF आपके लिए बेहतर हो सकता है।

ELSS

यदि आप:

- बाजार जोखिम समझते हैं।

- लंबी अवधि में अधिक रिटर्न की संभावना चाहते हैं।

- इक्विटी में निवेश करना चाहते हैं।

तो ELSS एक विकल्प हो सकता है।

तुलना

| आधार | PPF | ELSS |

|---|---|---|

| जोखिम | कम | बाजार आधारित |

| निवेश प्रकृति | सरकार समर्थित | Equity Mutual Fund |

| रिटर्न | सरकार द्वारा घोषित ब्याज | बाजार प्रदर्शन पर निर्भर |

| टैक्स लाभ | 80C (जहाँ लागू) | 80C (ELSS पर लागू) |

| किसके लिए बेहतर | सुरक्षित निवेशक | उच्च जोखिम स्वीकार करने वाले निवेशक |

PPF vs Tax Saving FD

दोनों ही टैक्स बचत के लिए लोकप्रिय विकल्प हैं, लेकिन दोनों की प्रकृति अलग है।

PPF

- लंबी अवधि का निवेश

- सरकार समर्थित

- Compound Interest

- Retirement Planning के लिए उपयोगी

Tax Saving FD

- बैंक आधारित निवेश

- निश्चित अवधि

- निश्चित ब्याज दर

- सरल निवेश विकल्प

तुलना

| आधार | PPF | Tax Saving FD |

| जोखिम | कम | कम |

| ब्याज | सरकार द्वारा घोषित | बैंक द्वारा निर्धारित |

| निवेश अवधि | लंबी | अपेक्षाकृत कम |

| Wealth Creation | बेहतर दीर्घकालिक संभावना | सीमित वृद्धि |

| टैक्स लाभ | 80C (जहाँ लागू) | 80C (पात्र FD पर लागू) |

किस निवेशक के लिए PPF सबसे बेहतर है?

PPF विशेष रूप से निम्न लोगों के लिए उपयोगी हो सकता है:

नौकरीपेशा कर्मचारी

जो नियमित बचत और टैक्स प्लानिंग करना चाहते हैं।

Self-Employed Professionals

जिनके पास EPF जैसी सुविधा उपलब्ध नहीं है।

Retirement Planning करने वाले

जो भविष्य के लिए सुरक्षित निवेश चाहते हैं।

Conservative Investors

जो बाजार जोखिम से बचना चाहते हैं।

Parents

जो अपने बच्चों के भविष्य के लिए लंबी अवधि की बचत करना चाहते हैं।

PPF में निवेश करते समय होने वाली सामान्य गलतियाँ

1. केवल टैक्स बचाने के लिए निवेश करना

यह सबसे आम गलती है।

कई लोग वित्तीय वर्ष के अंत में केवल टैक्स बचाने के उद्देश्य से PPF में पैसा जमा कर देते हैं, जबकि उन्हें इसकी लंबी लॉक-इन अवधि की आवश्यकता या प्रभाव का पूरा अंदाज़ा नहीं होता।

PPF में निवेश करने से पहले अपने दीर्घकालिक वित्तीय लक्ष्य तय करें।

2. पूरे साल निवेश की योजना न बनाना

यदि आप पूरे वर्ष नियमित निवेश करने के बजाय अंतिम समय तक इंतजार करते हैं, तो:

- वित्तीय दबाव बढ़ सकता है।

- निवेश अनुशासन प्रभावित हो सकता है।

- योजना बनाने का अवसर कम हो जाता है।

3. लॉक-इन अवधि को न समझना

PPF एक Long-Term Investment है।

यदि आपको निकट भविष्य में बड़ी राशि की आवश्यकता हो सकती है, तो PPF में निवेश करने से पहले अपनी Liquidity जरूरतों का मूल्यांकन करें।

4. PPF को High Return Investment समझ लेना

PPF का उद्देश्य बहुत अधिक रिटर्न देना नहीं, बल्कि:

- सुरक्षित बचत

- टैक्स प्लानिंग

- रिटायरमेंट फंड

- दीर्घकालिक वित्तीय स्थिरता

है।

यदि आपका लक्ष्य आक्रामक Wealth Creation है, तो आप अपने वित्तीय सलाहकार से अन्य निवेश विकल्पों पर भी चर्चा कर सकते हैं।

5. Portfolio Diversification न करना

पूरी निवेश राशि केवल PPF में लगाना हर व्यक्ति के लिए उचित रणनीति नहीं हो सकती।

आपके वित्तीय लक्ष्य के अनुसार PPF के साथ अन्य उपयुक्त निवेश विकल्पों का संतुलन भी महत्वपूर्ण हो सकता है।

PPF में निवेश करने से पहले किन बातों का ध्यान रखें?

निवेश से पहले स्वयं से ये प्रश्न पूछें:

- क्या मेरा निवेश लक्ष्य लंबी अवधि का है?

- क्या मैं कम जोखिम वाला निवेश चाहता हूँ?

- क्या मुझे रिटायरमेंट फंड बनाना है?

- क्या मैं नियमित निवेश कर सकता हूँ?

- क्या मेरी टैक्स योजना 80C के लाभ से जुड़ी है?

यदि इन अधिकांश प्रश्नों का उत्तर “हाँ” है, तो PPF आपके लिए एक उपयोगी विकल्प हो सकता है।

PPF किन लोगों के लिए सबसे उपयुक्त है?

PPF विशेष रूप से इन लोगों के लिए अच्छा विकल्प माना जा सकता है:

नौकरीपेशा कर्मचारी

जो नियमित बचत और टैक्स प्लानिंग करना चाहते हैं।

स्वरोज़गार (Self-Employed)

जिनके पास EPF जैसी सुविधा उपलब्ध नहीं है।

नए निवेशक

जो पहली बार सुरक्षित निवेश शुरू करना चाहते हैं।

रिटायरमेंट की तैयारी करने वाले

जो भविष्य के लिए स्थिर और अनुशासित बचत करना चाहते हैं।

कम जोखिम पसंद करने वाले निवेशक

जो शेयर बाजार की अस्थिरता से बचना चाहते हैं।

Quick Checklist

PPF में निवेश करने से पहले यह चेकलिस्ट जरूर देखें:

- ✅ वित्तीय लक्ष्य स्पष्ट करें।

- ✅ टैक्स व्यवस्था (Old/New) समझें।

- ✅ निवेश सीमा की जानकारी रखें।

- ✅ पूरे वर्ष नियमित निवेश की योजना बनाएं।

- ✅ सभी दस्तावेज सुरक्षित रखें।

- ✅ नामांकन (Nomination) अपडेट रखें।

- ✅ ITR दाखिल करते समय सही जानकारी दें।

- ✅ नियमों और ब्याज दरों के नवीनतम अपडेट समय-समय पर जांचें।

निष्कर्ष

Public Provident Fund (PPF) केवल टैक्स बचाने का साधन नहीं, बल्कि लंबे समय तक अनुशासित बचत और वित्तीय सुरक्षा का माध्यम भी है। यदि आप सुरक्षित निवेश, नियमित बचत और भविष्य के लिए मजबूत फंड तैयार करना चाहते हैं, तो PPF आपकी वित्तीय योजना का महत्वपूर्ण हिस्सा बन सकता है।

हालाँकि, निवेश का निर्णय केवल टैक्स बचत के आधार पर नहीं लेना चाहिए। अपनी आय, वित्तीय लक्ष्य, जोखिम क्षमता और निवेश अवधि को ध्यान में रखते हुए सही विकल्प चुनना अधिक समझदारी होगी।

यदि आप PPF को सही योजना के साथ उपयोग करते हैं, तो यह टैक्स प्लानिंग के साथ-साथ रिटायरमेंट और दीर्घकालिक Wealth Creation में भी सहायक हो सकता है।

FAQs

PPF क्या है?

PPF (Public Provident Fund) भारत सरकार समर्थित एक दीर्घकालिक बचत योजना है, जो सुरक्षित निवेश और टैक्स प्लानिंग के लिए लोकप्रिय है।

क्या PPF पर 80C का लाभ मिलता है?

हाँ, यदि लागू नियमों और चुनी गई टैक्स व्यवस्था के अनुसार पात्रता पूरी होती है, तो PPF में किया गया निवेश Section 80C के अंतर्गत टैक्स कटौती के लिए योग्य हो सकता है।

क्या PPF का ब्याज टैक्स-फ्री होता है?

PPF से जुड़े कर लाभ संबंधित वित्तीय वर्ष के आयकर नियमों पर निर्भर करते हैं। निवेश करने से पहले नवीनतम नियम अवश्य देखें।

PPF Account कौन खोल सकता है?

आमतौर पर पात्र भारतीय निवासी व्यक्ति अपने नाम से PPF Account खोल सकते हैं। कुछ परिस्थितियों में नाबालिग के नाम से भी खाता खोला जा सकता है।

क्या PPF में हर साल निवेश करना जरूरी है?

PPF खाते को सक्रिय बनाए रखने और नियमों का पालन करने के लिए निर्धारित न्यूनतम निवेश संबंधी प्रावधानों का पालन करना आवश्यक होता है।

क्या PPF ऑनलाइन खुल सकता है?

कई बैंक ऑनलाइन PPF Account खोलने की सुविधा प्रदान करते हैं। उपलब्धता बैंक के अनुसार अलग हो सकती है।

क्या PPF सुरक्षित निवेश है?

चूंकि यह सरकार समर्थित योजना है, इसलिए इसे अपेक्षाकृत सुरक्षित निवेश विकल्पों में गिना जाता है।

क्या PPF Retirement Planning के लिए अच्छा है?

हाँ, लंबी अवधि के अनुशासित निवेश के कारण इसे रिटायरमेंट योजना का हिस्सा बनाया जा सकता है।

क्या PPF और ELSS दोनों में निवेश किया जा सकता है?

हाँ, यदि आपकी वित्तीय योजना और जोखिम क्षमता इसकी अनुमति देती है, तो दोनों विकल्पों का संतुलित उपयोग किया जा सकता है।

क्या PPF में Nominee जोड़ सकते हैं?

हाँ, PPF खाते में नामांकन (Nomination) की सुविधा उपलब्ध होती है। खाता खोलते समय या बाद में निर्धारित प्रक्रिया के अनुसार Nominee जोड़ा जा सकता है।