ELSS Kya hai? – आज के समय में लगभग हर नौकरीपेशा व्यक्ति और टैक्स देने वाला निवेशक ऐसे निवेश विकल्प की तलाश करता है, जिसमें टैक्स की बचत भी हो और लंबी अवधि में अच्छा रिटर्न मिलने की संभावना भी। ऐसे ही निवेश विकल्पों में ELSS (Equity Linked Savings Scheme) का नाम सबसे पहले आता है।

भारत सरकार ने Income Tax Act की Section 80C के अंतर्गत कई निवेश विकल्पों को टैक्स लाभ के लिए मान्यता दी है। इनमें PPF, EPF, NPS, Tax Saving FD, Sukanya Samriddhi Yojana के साथ-साथ ELSS Mutual Fund भी शामिल है।

ELSS की सबसे बड़ी विशेषता यह है कि यह Mutual Fund का एक प्रकार है, जो मुख्य रूप से Equity (शेयर बाजार) में निवेश करता है। इसलिए इसमें पारंपरिक टैक्स सेविंग विकल्पों की तुलना में लंबे समय में बेहतर रिटर्न मिलने की संभावना रहती है। हालांकि, क्योंकि इसका निवेश शेयर बाजार से जुड़ा होता है, इसलिए इसमें बाजार जोखिम (Market Risk) भी शामिल होता है।

यदि आप पहली बार Mutual Fund में निवेश करने जा रहे हैं या Section 80C के तहत टैक्स बचाने के लिए सही विकल्प चुनना चाहते हैं, तो ELSS को समझना आपके लिए बेहद जरूरी है।

इस विस्तृत गाइड में हम जानेंगे—

- ELSS क्या है?

- यह कैसे काम करता है?

- इसमें पैसा कहाँ निवेश होता है?

- Fund Manager की क्या भूमिका होती है?

- SIP और Lump Sum में क्या अंतर है?

यदि आप Beginner हैं, तो यह लेख आपको ELSS की पूरी जानकारी आसान हिंदी में देगा।

ELSS क्या है?

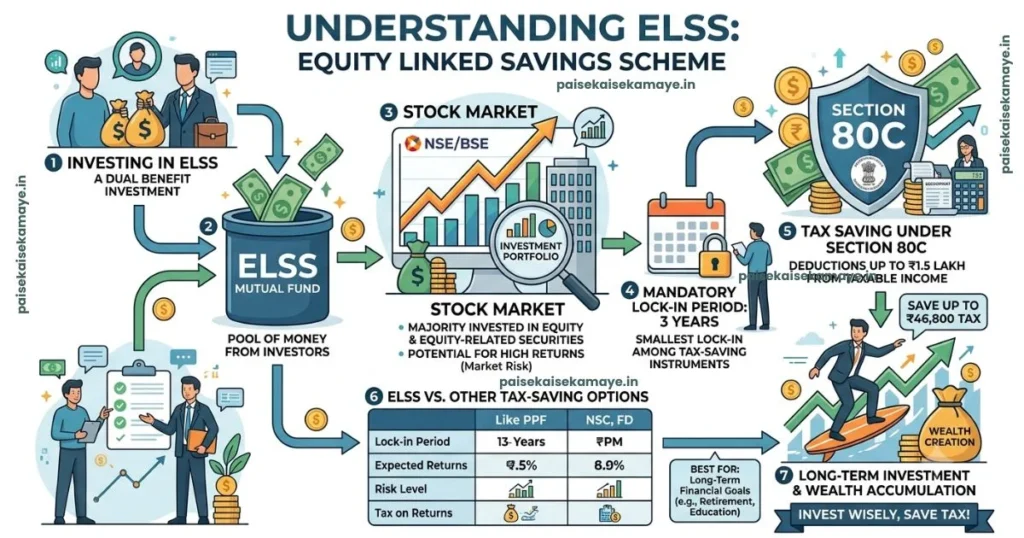

ELSS (Equity Linked Savings Scheme) एक Tax Saving Mutual Fund है, जिसमें निवेशकों का पैसा मुख्य रूप से शेयर बाजार (Equity Market) में लगाया जाता है।

यह उन लोगों के लिए बनाया गया है जो एक ओर Section 80C के तहत टैक्स बचाना चाहते हैं और दूसरी ओर लंबी अवधि में अपनी संपत्ति (Wealth) बढ़ाना चाहते हैं।

अन्य Tax Saving विकल्पों की तुलना में ELSS की सबसे बड़ी खासियत इसका केवल 3 वर्ष का Lock-in Period है, जो Section 80C के अंतर्गत उपलब्ध अधिकांश विकल्पों में सबसे कम है।

सरल शब्दों में—

ELSS एक ऐसा Mutual Fund है जो टैक्स बचाने के साथ-साथ शेयर बाजार में निवेश के माध्यम से लंबी अवधि में बेहतर रिटर्न प्राप्त करने का अवसर देता है।

ELSS का परिचय

ELSS का पूरा नाम Equity Linked Savings Scheme है।

यह Mutual Fund उद्योग द्वारा संचालित एक निवेश योजना है, जिसमें हजारों निवेशकों से पैसा एकत्र किया जाता है और फिर उसे विभिन्न कंपनियों के शेयरों में निवेश किया जाता है।

हर निवेशक के निवेश के बदले उसे उस फंड की Units आवंटित की जाती हैं।

इन Units का मूल्य समय-समय पर बदलता रहता है, जिसे NAV (Net Asset Value) कहा जाता है।

यदि फंड का प्रदर्शन अच्छा रहता है, तो समय के साथ आपकी Units का मूल्य भी बढ़ सकता है।

Equity Linked Savings Scheme का अर्थ

आइए इसके नाम को सरल भाषा में समझते हैं—

Equity

Equity का अर्थ है कंपनियों के शेयरों में निवेश करना।

जब कोई ELSS Fund निवेश करता है, तो वह विभिन्न सूचीबद्ध (Listed) कंपनियों के शेयर खरीदता है।

उदाहरण के लिए—

- Banking Companies

- IT Companies

- FMCG Companies

- Pharma Companies

- Automobile Companies

- Infrastructure Companies

इस प्रकार आपका पैसा अप्रत्यक्ष रूप से भारत की विभिन्न कंपनियों में निवेश होता है।

Linked

Linked का अर्थ है कि यह योजना सीधे Equity Market से जुड़ी हुई है।

यदि शेयर बाजार अच्छा प्रदर्शन करता है, तो ELSS का NAV बढ़ सकता है।

यदि बाजार में गिरावट आती है, तो कुछ समय के लिए आपके निवेश का मूल्य भी घट सकता है।

इसी कारण ELSS को Market Linked Investment कहा जाता है।

Savings Scheme

यह Scheme Section 80C के तहत टैक्स बचाने की सुविधा भी देती है।

यानी एक ही निवेश से आपको दो संभावित लाभ मिल सकते हैं—

- Tax Saving

- Wealth Creation

यही कारण है कि ELSS को भारत में सबसे लोकप्रिय Tax Saving Mutual Funds में गिना जाता है।

ELSS कैसे काम करता है?

जब आप ELSS में निवेश करते हैं, तो आपका पैसा सीधे किसी एक कंपनी के शेयर में नहीं जाता।

इसके बजाय—

- हजारों निवेशकों का पैसा एकत्र किया जाता है।

- Mutual Fund Company उस राशि का प्रबंधन करती है।

- एक अनुभवी Fund Manager निवेश का निर्णय लेता है।

- पैसा विभिन्न कंपनियों के शेयरों में लगाया जाता है।

- समय के साथ निवेश का मूल्य बाजार के प्रदर्शन के अनुसार बढ़ या घट सकता है।

इस प्रक्रिया से निवेशकों को Diversification का लाभ मिलता है, क्योंकि पैसा केवल एक कंपनी में नहीं बल्कि कई कंपनियों में निवेश किया जाता है।

ELSS Mutual Fund क्यों कहा जाता है?

ELSS वास्तव में Mutual Fund की एक विशेष श्रेणी (Category) है।

Mutual Fund में निवेशकों का पैसा मिलाकर एक बड़ा Fund बनाया जाता है।

फिर उसी राशि को विभिन्न निवेश साधनों में लगाया जाता है।

ELSS की विशेषता यह है कि—

- यह Equity आधारित Mutual Fund है।

- यह Section 80C के तहत Tax Benefit देता है।

- इसमें 3 वर्ष का Lock-in Period होता है।

- यह Long-term Wealth Creation पर केंद्रित होता है।

इसीलिए इसे Tax Saving Mutual Fund भी कहा जाता है।

ELSS कैसे काम करता है?

ELSS में निवेश करने से पहले यह समझना बहुत महत्वपूर्ण है कि आपका पैसा वास्तव में कहाँ जाता है और उसका प्रबंधन कैसे किया जाता है।

कई नए निवेशकों को लगता है कि Mutual Fund केवल पैसा जमा करने की योजना है, जबकि वास्तविकता यह है कि इसके पीछे पूरी Investment Management Process होती है।

आइए इसे चरणबद्ध तरीके से समझते हैं।

Fund Manager की भूमिका

हर ELSS Mutual Fund का संचालन एक अनुभवी Fund Manager द्वारा किया जाता है।

Fund Manager का मुख्य कार्य होता है—

- बाजार का अध्ययन करना।

- विभिन्न कंपनियों का विश्लेषण करना।

- निवेश के लिए सही कंपनियों का चयन करना।

- Portfolio को समय-समय पर संतुलित करना।

- निवेशकों के हित में निर्णय लेना।

एक अच्छा Fund Manager मजबूत कंपनियों में निवेश करके लंबे समय में बेहतर रिटर्न देने का प्रयास करता है।

हालाँकि, भविष्य का प्रदर्शन कभी भी पूरी तरह निश्चित नहीं होता।

Equity में निवेश

ELSS का अधिकांश निवेश Equity यानी शेयरों में किया जाता है।

फंड विभिन्न सेक्टरों की कंपनियों में निवेश कर सकता है, जैसे—

- Banking

- Information Technology

- Healthcare

- FMCG

- Automobile

- Energy

- Infrastructure

विभिन्न सेक्टरों में निवेश करने से जोखिम को कुछ हद तक संतुलित करने में मदद मिलती है।

NAV (Net Asset Value) क्या होती है?

जब आप ELSS में निवेश करते हैं, तो आपको रुपये के बदले Units मिलती हैं।

प्रत्येक Unit की कीमत को NAV (Net Asset Value) कहा जाता है।

उदाहरण के लिए—

यदि किसी ELSS Fund की NAV ₹50 है और आपने ₹5,000 का निवेश किया है, तो आपको लगभग 100 Units प्राप्त होंगी।

यदि भविष्य में NAV बढ़कर ₹80 हो जाती है, तो आपकी उन्हीं Units का मूल्य भी बढ़ जाएगा।

इसी प्रकार यदि NAV घटती है, तो आपके निवेश का मूल्य भी अस्थायी रूप से कम हो सकता है।

SIP और Lump Sum Investment

ELSS में निवेश दो प्रमुख तरीकों से किया जा सकता है—

1. SIP (Systematic Investment Plan)

इसमें आप हर महीने एक निश्चित राशि निवेश करते हैं।

उदाहरण—

- ₹500 प्रति माह

- ₹1,000 प्रति माह

- ₹5,000 प्रति माह

SIP का लाभ यह है कि आप धीरे-धीरे निवेश करते हैं और Market Volatility का प्रभाव कुछ हद तक संतुलित हो सकता है।

2. Lump Sum Investment

यदि आपके पास एकमुश्त राशि उपलब्ध है, तो आप एक बार में पूरा निवेश भी कर सकते हैं।

उदाहरण—

- ₹25,000

- ₹50,000

- ₹1,00,000

यह तरीका उन निवेशकों के लिए उपयुक्त हो सकता है जिनके पास पहले से निवेश योग्य धन उपलब्ध हो।

Returns कैसे बनते हैं?

ELSS में Return पहले से तय नहीं होता।

यह पूरी तरह इस बात पर निर्भर करता है कि जिन कंपनियों में फंड ने निवेश किया है उनका प्रदर्शन कैसा रहता है।

Return को प्रभावित करने वाले प्रमुख कारक—

- शेयर बाजार की स्थिति

- कंपनियों का वित्तीय प्रदर्शन

- अर्थव्यवस्था की स्थिति

- ब्याज दरें

- वैश्विक आर्थिक घटनाएँ

- Fund Manager की निवेश रणनीति

इसी कारण ELSS में मिलने वाला रिटर्न Market Linked होता है, न कि निश्चित (Fixed)।

लंबी अवधि में Equity आधारित निवेशों ने ऐतिहासिक रूप से बेहतर वृद्धि की संभावना दिखाई है, लेकिन भविष्य के रिटर्न की कोई गारंटी नहीं होती।

ELSS में निवेश करने के फायदे

ELSS (Equity Linked Savings Scheme) भारत में सबसे लोकप्रिय Tax Saving Investment Options में से एक है। इसका सबसे बड़ा कारण यह है कि यह केवल टैक्स बचाने का साधन नहीं है, बल्कि लंबी अवधि में संपत्ति (Wealth) बनाने का भी अवसर प्रदान करता है।

यदि सही योजना और लंबे निवेश दृष्टिकोण (Long-term Perspective) के साथ निवेश किया जाए, तो ELSS कई निवेशकों के लिए एक उपयोगी विकल्प साबित हो सकता है।

आइए इसके प्रमुख लाभों को विस्तार से समझते हैं।

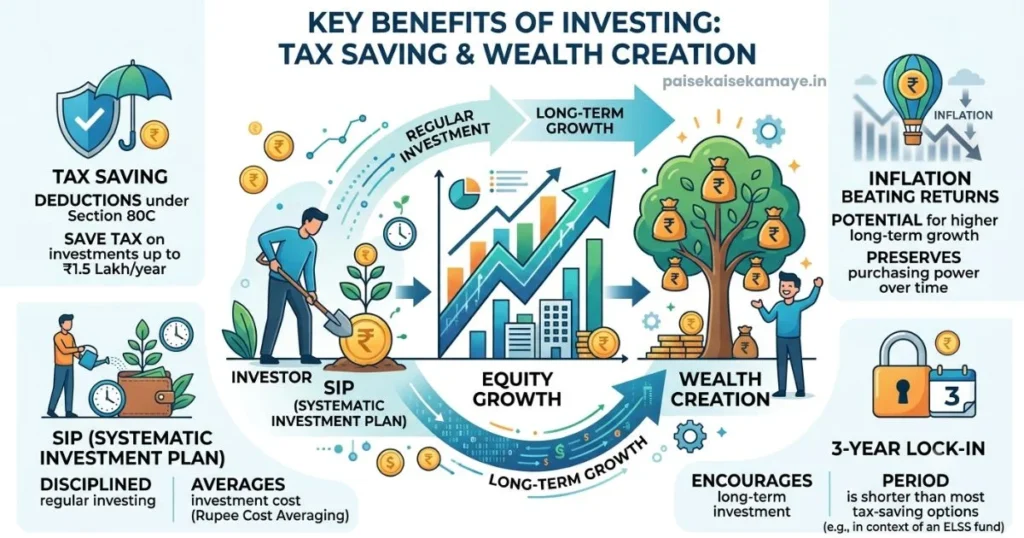

Section 80C के तहत Tax Benefit

ELSS का सबसे बड़ा आकर्षण Income Tax Act की Section 80C के तहत मिलने वाला टैक्स लाभ है।

यदि आप पुरानी कर व्यवस्था (Old Tax Regime) के अंतर्गत पात्र हैं, तो ELSS में किया गया पात्र निवेश Section 80C की निर्धारित सीमा के भीतर टैक्स बचत के लिए उपयोग किया जा सकता है।

इस कारण ELSS उन Salary Employees और Taxpayers के बीच काफी लोकप्रिय है जो—

- टैक्स बचाना चाहते हैं।

- Mutual Fund में निवेश करना चाहते हैं।

- Long-term Wealth Creation करना चाहते हैं।

महत्वपूर्ण: टैक्स नियम समय-समय पर बदल सकते हैं। निवेश से पहले नवीनतम नियमों की पुष्टि अवश्य करें।

Equity से बेहतर रिटर्न की संभावना

ELSS मुख्य रूप से Equity Market में निवेश करता है।

ऐतिहासिक रूप से देखा जाए तो लंबे समय में Equity आधारित निवेशों ने कई पारंपरिक बचत योजनाओं की तुलना में बेहतर वृद्धि की संभावना दिखाई है।

हालाँकि—

- रिटर्न निश्चित (Guaranteed) नहीं होता।

- बाजार की स्थिति के अनुसार निवेश का मूल्य बढ़ भी सकता है और घट भी सकता है।

इसलिए ELSS उन निवेशकों के लिए अधिक उपयुक्त माना जाता है जो लंबी अवधि का निवेश दृष्टिकोण रखते हैं।

केवल 3 वर्ष का Lock-in Period

Section 80C के अंतर्गत उपलब्ध अधिकांश निवेश विकल्पों की तुलना में ELSS का Lock-in Period अपेक्षाकृत कम है।

उदाहरण—

| निवेश विकल्प | Lock-in Period |

|---|---|

| ELSS | 3 वर्ष |

| Tax Saving FD | 5 वर्ष |

| PPF | 15 वर्ष |

कम Lock-in Period के कारण कई निवेशक ELSS को अधिक लचीला (Flexible) विकल्प मानते हैं।

SIP की सुविधा

ELSS में एकमुश्त (Lump Sum) निवेश के अलावा SIP (Systematic Investment Plan) की सुविधा भी उपलब्ध होती है।

यदि आप हर महीने थोड़ी-थोड़ी राशि निवेश करना चाहते हैं, तो SIP एक सुविधाजनक तरीका हो सकता है।

SIP के कुछ प्रमुख लाभ—

- नियमित निवेश की आदत

- छोटे निवेश से शुरुआत

- लंबे समय में निवेश अनुशासन

- Market Volatility के दौरान Cost Averaging की संभावना

Long-term Wealth Creation

ELSS केवल टैक्स बचाने के लिए नहीं बनाया गया है।

इसका मुख्य उद्देश्य निवेशकों को लंबे समय में Wealth Creation का अवसर देना भी है।

यदि निवेशक—

- नियमित निवेश करें,

- लंबी अवधि तक निवेश बनाए रखें,

- और Market की छोटी-मोटी गिरावट से घबराकर निवेश न निकालें,

तो समय के साथ Compounding का लाभ मिलने की संभावना बढ़ सकती है।

Inflation को Beat करने की क्षमता

महंगाई (Inflation) समय के साथ आपकी बचत की वास्तविक क्रय शक्ति (Purchasing Power) को कम कर सकती है।

क्योंकि ELSS Equity आधारित निवेश है, इसलिए लंबे समय में इसमें Inflation को मात देने की संभावना कई पारंपरिक Fixed Return विकल्पों की तुलना में अधिक मानी जाती है।

हालाँकि यह कोई गारंटी नहीं है और वास्तविक परिणाम बाजार की परिस्थितियों पर निर्भर करेंगे।

Diversification का लाभ

ELSS में आपका पैसा केवल एक कंपनी में निवेश नहीं होता।

Fund Manager विभिन्न सेक्टरों और कंपनियों में निवेश करता है, जैसे—

- Banking

- IT

- Pharma

- FMCG

- Automobile

- Infrastructure

इस Diversification से किसी एक कंपनी के खराब प्रदर्शन का प्रभाव पूरे Portfolio पर सीमित हो सकता है।

Professional Fund Management

यदि आप स्वयं शेयर चुनने का अनुभव नहीं रखते, तो ELSS आपके लिए एक अच्छा विकल्प हो सकता है।

यहाँ निवेश का प्रबंधन अनुभवी Fund Managers करते हैं, जो—

- Research करते हैं।

- कंपनियों का विश्लेषण करते हैं।

- Portfolio को समय-समय पर Rebalance करते हैं।

इससे निवेशकों को Professional Management का लाभ मिलता है।

ELSS के नुकसान

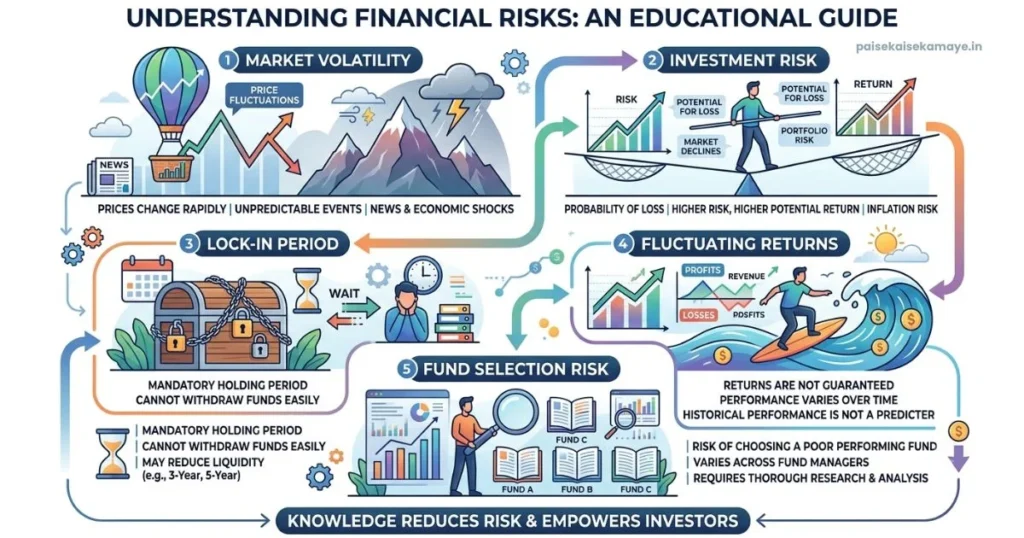

जहाँ ELSS के कई फायदे हैं, वहीं निवेश करने से पहले इसके जोखिम और सीमाओं को समझना भी उतना ही आवश्यक है।

कोई भी निवेश पूरी तरह जोखिम-मुक्त नहीं होता, और ELSS भी इसका अपवाद नहीं है।

Market Risk

ELSS का अधिकांश निवेश शेयर बाजार में होता है।

यदि बाजार में गिरावट आती है, तो आपके निवेश का मूल्य भी कम हो सकता है।

इसलिए ELSS में निवेश करते समय Market Risk को समझना जरूरी है।

Return Guaranteed नहीं होता

ELSS में मिलने वाला Return पहले से तय नहीं होता।

यह निर्भर करता है—

- Market Performance

- Fund Manager की Strategy

- Economy

- Portfolio की गुणवत्ता

इसलिए निवेश करने से पहले यह समझना आवश्यक है कि ELSS Fixed Deposit जैसी Guaranteed Return Scheme नहीं है।

Lock-in Period

हालाँकि ELSS का Lock-in केवल 3 वर्ष का है, फिर भी इस अवधि के दौरान निवेश को Redeem नहीं किया जा सकता।

यदि आपको बीच में पैसों की आवश्यकता पड़ जाए, तो भी सामान्य परिस्थितियों में Lock-in समाप्त होने तक निवेश निकालना संभव नहीं होता।

इसलिए केवल वही राशि निवेश करें जिसकी निकट भविष्य में आवश्यकता न हो।

Short-term Volatility

Equity Market में उतार-चढ़ाव सामान्य बात है।

कभी-कभी कुछ महीनों या एक-दो वर्षों तक भी निवेश का मूल्य कम दिखाई दे सकता है।

ऐसी स्थिति में घबराकर निवेश निकालना अक्सर लंबी अवधि की रणनीति के विपरीत हो सकता है।

Wrong Fund Selection का जोखिम

सभी ELSS Funds का प्रदर्शन एक जैसा नहीं होता।

यदि बिना रिसर्च के किसी Fund का चयन किया जाए, तो अपेक्षित परिणाम नहीं मिल सकते।

Fund चुनते समय निम्न बातों पर ध्यान दें—

- Fund House की प्रतिष्ठा

- Fund Manager का अनुभव

- Expense Ratio

- Portfolio Quality

- Long-term Track Record

- Risk Profile

ध्यान दें कि पिछला प्रदर्शन भविष्य के रिटर्न की गारंटी नहीं देता।

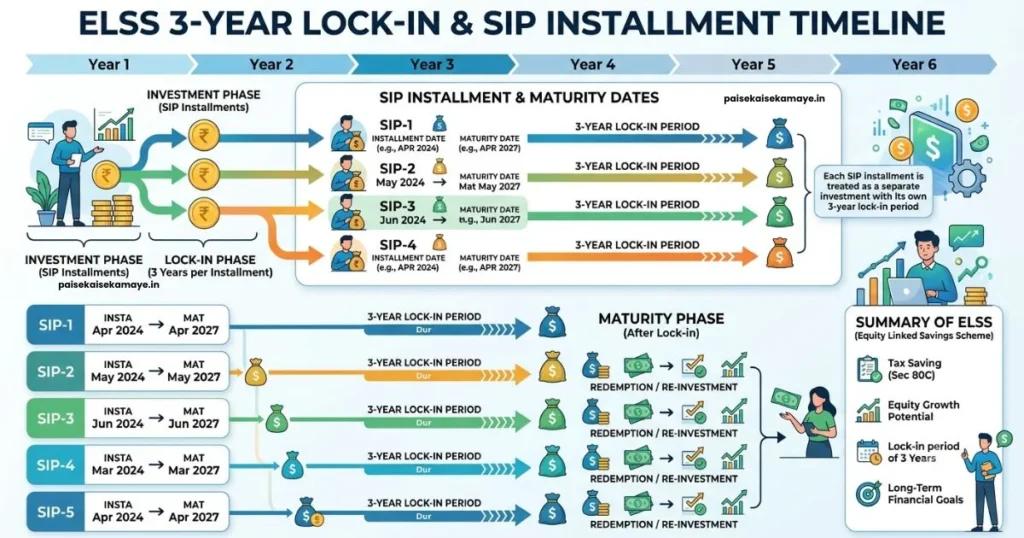

ELSS का Lock-in Period क्या होता है?

ELSS की सबसे महत्वपूर्ण विशेषताओं में से एक इसका 3 वर्ष का Lock-in Period है।

कई नए निवेशक इसे सही तरह से नहीं समझ पाते, इसलिए इसे विस्तार से जानना जरूरी है।

3 वर्ष का Lock-in Period

जब आप ELSS में निवेश करते हैं, तो आपका प्रत्येक निवेश 3 वर्ष के लिए Lock हो जाता है।

इस अवधि के दौरान सामान्य परिस्थितियों में उस निवेश को Redeem नहीं किया जा सकता।

उदाहरण—

यदि आपने—

- 10 जनवरी 2026 को निवेश किया,

तो उस निवेश का Lock-in लगभग 10 जनवरी 2029 तक रहेगा।

SIP का Lock-in कैसे काम करता है?

यहाँ सबसे अधिक भ्रम की स्थिति होती है।

यदि आप SIP के माध्यम से हर महीने निवेश करते हैं, तो प्रत्येक SIP Installment का अपना अलग 3 वर्ष का Lock-in Period होता है।

उदाहरण—

| SIP निवेश की तिथि | Lock-in समाप्त होने की संभावित तिथि |

| जनवरी 2026 | जनवरी 2029 |

| फरवरी 2026 | फरवरी 2029 |

| मार्च 2026 | मार्च 2029 |

यानी सभी SIP Installments एक साथ Mature नहीं होतीं।

Lock-in के दौरान Redemption Rules

Lock-in Period के दौरान सामान्यतः—

- Units Redeem नहीं की जा सकतीं।

- निवेश को समय से पहले निकालना संभव नहीं होता।

- Lock-in पूरा होने के बाद निवेशक अपनी आवश्यकता के अनुसार Redemption पर विचार कर सकता है।

हालाँकि, केवल Lock-in समाप्त होने का अर्थ यह नहीं है कि निवेश तुरंत निकालना आवश्यक है।

यदि आपके वित्तीय लक्ष्य लंबे समय के हैं, तो आप निवेश को आगे भी जारी रखने पर विचार कर सकते हैं।

क्या Lock-in समाप्त होते ही पैसा निकाल लेना चाहिए?

यह पूरी तरह आपके Financial Goals पर निर्भर करता है।

यदि—

- आपको पैसों की आवश्यकता है,

- लक्ष्य पूरा हो चुका है,

तो आप Redemption पर विचार कर सकते हैं।

लेकिन यदि आपका उद्देश्य Long-term Wealth Creation है, तो निवेश जारी रखना भी एक विकल्प हो सकता है।

निर्णय लेने से पहले अपने Risk Profile और Financial Goals का मूल्यांकन करें।

ELSS में निवेश कैसे करें?

आज के समय में ELSS में निवेश करना पहले की तुलना में काफी आसान हो गया है। आप घर बैठे कुछ ही मिनटों में ऑनलाइन ELSS Mutual Fund में निवेश शुरू कर सकते हैं। यदि आप ऑनलाइन निवेश नहीं करना चाहते, तो ऑफलाइन विकल्प भी उपलब्ध हैं।

निवेश शुरू करने से पहले आपको अपनी वित्तीय स्थिति, निवेश का उद्देश्य और जोखिम उठाने की क्षमता (Risk Appetite) का मूल्यांकन करना चाहिए।

आइए ELSS में निवेश करने के विभिन्न तरीकों को विस्तार से समझते हैं।

AMC Website के माध्यम से निवेश

AMC (Asset Management Company) वह संस्था होती है जो Mutual Funds का संचालन करती है।

यदि आपने किसी विशेष ELSS Fund का चयन कर लिया है, तो आप संबंधित AMC की आधिकारिक वेबसाइट पर जाकर सीधे निवेश कर सकते हैं।

सामान्य प्रक्रिया—

- नया अकाउंट बनाएं।

- KYC सत्यापन पूरा करें।

- ELSS Fund चुनें।

- SIP या Lump Sum विकल्प चुनें।

- भुगतान करें।

- निवेश की पुष्टि प्राप्त करें।

सीधे AMC के माध्यम से निवेश करने पर आपका निवेश उसी Fund House के साथ दर्ज होता है।

Mutual Fund Apps के माध्यम से निवेश

आज कई डिजिटल प्लेटफ़ॉर्म निवेशकों को एक ही स्थान पर विभिन्न AMC के ELSS Funds की तुलना और निवेश की सुविधा प्रदान करते हैं।

इन प्लेटफ़ॉर्म पर सामान्यतः आप—

- विभिन्न ELSS Funds देख सकते हैं।

- Fund Performance की तुलना कर सकते हैं।

- Expense Ratio देख सकते हैं।

- SIP शुरू कर सकते हैं।

- अपने Portfolio को Track कर सकते हैं।

यदि आप पहली बार निवेश कर रहे हैं, तो यह तरीका सुविधाजनक हो सकता है।

Demat Account के माध्यम से निवेश

कुछ निवेशक अपने Demat Account के माध्यम से भी Mutual Funds खरीदना पसंद करते हैं।

यदि आपके पास पहले से Demat Account है, तो कई Broker Platforms के जरिए ELSS में निवेश किया जा सकता है।

यह विकल्प उन निवेशकों के लिए उपयोगी हो सकता है जो पहले से Shares और Mutual Funds दोनों का प्रबंधन एक ही प्लेटफ़ॉर्म पर करना चाहते हैं।

Offline Investment

यदि आप ऑनलाइन निवेश नहीं करना चाहते, तो ऑफलाइन प्रक्रिया भी उपलब्ध है।

आप—

- AMC Office

- Registered Mutual Fund Distributor

- Financial Advisor

- बैंक (जहाँ यह सुविधा उपलब्ध हो)

के माध्यम से आवेदन कर सकते हैं।

हालाँकि, आज अधिकांश निवेशक ऑनलाइन प्रक्रिया को अधिक तेज़ और सुविधाजनक मानते हैं।

KYC Process

ELSS में निवेश करने से पहले KYC (Know Your Customer) पूरा करना आवश्यक होता है।

KYC का उद्देश्य निवेशक की पहचान सत्यापित करना है।

एक बार KYC पूरा हो जाने के बाद आप अधिकांश Mutual Funds में निवेश कर सकते हैं।

आवश्यक दस्तावेज़ (Required Documents)

ELSS में निवेश करते समय सामान्यतः निम्न दस्तावेज़ों की आवश्यकता हो सकती है—

- PAN Card

- Aadhaar Card (जहाँ लागू हो)

- Address Proof

- Bank Account Details

- Passport Size Photograph (कुछ मामलों में)

- Mobile Number

- Email ID

दस्तावेज़ों की आवश्यकता समय-समय पर नियमों के अनुसार बदल सकती है।

SIP या Lump Sum – कौन सा विकल्प चुनें?

यह आपके Financial Goals और उपलब्ध धनराशि पर निर्भर करता है।

SIP कब उपयुक्त हो सकती है?

- नियमित आय वाले निवेशकों के लिए

- छोटे निवेश से शुरुआत करने वालों के लिए

- लंबे समय तक अनुशासित निवेश करने वालों के लिए

Lump Sum कब उपयुक्त हो सकता है?

- यदि आपके पास एकमुश्त राशि उपलब्ध है

- बोनस या अन्य बड़ी राशि का निवेश करना चाहते हैं

- पहले से निर्धारित निवेश योजना है

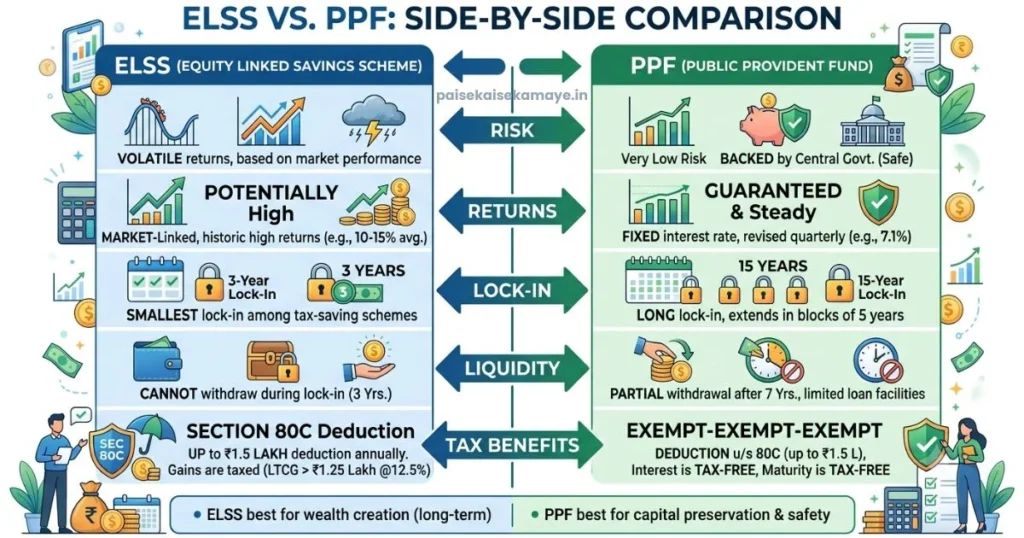

ELSS और PPF में क्या अंतर है?

ELSS और PPF (Public Provident Fund) दोनों ही Section 80C के अंतर्गत टैक्स बचत का लाभ प्रदान करते हैं, लेकिन दोनों की प्रकृति, जोखिम और रिटर्न में महत्वपूर्ण अंतर है।

यदि आपका लक्ष्य केवल सुरक्षित निवेश है, तो PPF उपयुक्त हो सकता है। वहीं यदि आप लंबी अवधि में अधिक रिटर्न की संभावना चाहते हैं और बाजार जोखिम स्वीकार कर सकते हैं, तो ELSS एक विकल्प हो सकता है।

ELSS vs PPF – तुलना

| आधार | ELSS | PPF |

|---|---|---|

| निवेश का प्रकार | Equity Mutual Fund | Government-backed Saving Scheme |

| जोखिम (Risk) | Medium to High | बहुत कम |

| रिटर्न | Market Linked | सरकार द्वारा समय-समय पर निर्धारित |

| Return Guarantee | नहीं | ब्याज दर सरकार द्वारा घोषित |

| Lock-in Period | 3 वर्ष | 15 वर्ष |

| Liquidity | अपेक्षाकृत बेहतर | सीमित |

| Tax Benefit | Section 80C | Section 80C |

| Market से जुड़ा | हाँ | नहीं |

| Long-term Wealth Creation | अधिक संभावना | स्थिर बचत पर केंद्रित |

ELSS कब चुनें?

ELSS उन निवेशकों के लिए उपयुक्त हो सकता है जो—

- Market Risk समझते हैं।

- लंबी अवधि में Wealth Creation चाहते हैं।

- Equity में निवेश करना चाहते हैं।

- Tax Saving के साथ Growth भी चाहते हैं।

- SIP के माध्यम से निवेश करना चाहते हैं।

PPF कब चुनें?

PPF उन लोगों के लिए अधिक उपयुक्त हो सकता है जो—

- सुरक्षित निवेश चाहते हैं।

- निश्चित सरकारी योजना पसंद करते हैं।

- लंबे समय तक धन जमा रखना चाहते हैं।

- कम जोखिम वाले निवेश को प्राथमिकता देते हैं।

क्या ELSS और PPF दोनों में निवेश किया जा सकता है?

हाँ।

कई निवेशक Diversification के उद्देश्य से दोनों योजनाओं में निवेश करते हैं।

उदाहरण के लिए—

- PPF के माध्यम से सुरक्षित और स्थिर बचत

- ELSS के माध्यम से Equity Exposure और Wealth Creation

हालाँकि, निवेश का निर्णय हमेशा आपकी आय, वित्तीय लक्ष्यों और जोखिम उठाने की क्षमता के अनुसार होना चाहिए।

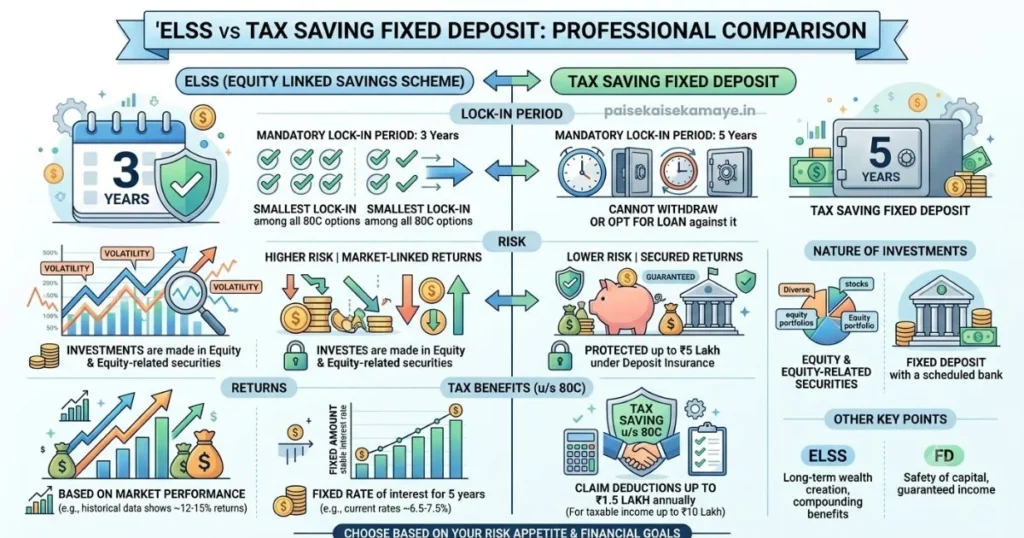

ELSS और Tax Saving FD में क्या अंतर है?

ELSS और Tax Saving Fixed Deposit (FD) दोनों ही Section 80C के तहत टैक्स लाभ प्रदान करते हैं, लेकिन इनके रिटर्न, जोखिम और Lock-in Period में बड़ा अंतर है।

ELSS vs Tax Saving FD – तुलना

| आधार | ELSS | Tax Saving FD |

| निवेश का प्रकार | Equity Mutual Fund | Fixed Deposit |

| Lock-in Period | 3 वर्ष | 5 वर्ष |

| Return | Market Linked | Fixed Interest Rate |

| Return Guarantee | नहीं | हाँ (बैंक की शर्तों के अनुसार) |

| Risk | Medium to High | कम |

| Tax Benefit | Section 80C | Section 80C |

| Inflation को Beat करने की संभावना | अपेक्षाकृत अधिक | सीमित |

| Liquidity | 3 वर्ष बाद | 5 वर्ष बाद |

ELSS कब बेहतर विकल्प हो सकता है?

यदि—

- आप Long-term Growth चाहते हैं।

- Market Risk स्वीकार कर सकते हैं।

- कम Lock-in Period पसंद करते हैं।

- Wealth Creation पर ध्यान देना चाहते हैं।

तो ELSS एक उपयुक्त विकल्प हो सकता है।

Tax Saving FD कब बेहतर हो सकती है?

यदि—

- आपको निश्चित ब्याज (Fixed Return) पसंद है।

- जोखिम कम रखना चाहते हैं।

- Equity Market में निवेश नहीं करना चाहते।

- पूंजी की सुरक्षा को प्राथमिकता देते हैं।

तो Tax Saving FD आपके लिए उपयुक्त हो सकती है।

निवेश का निर्णय कैसे लें?

निवेश से पहले निम्न प्रश्न स्वयं से पूछें—

- मेरा निवेश लक्ष्य क्या है?

- मुझे यह पैसा कब चाहिए?

- क्या मैं Market Risk स्वीकार कर सकता हूँ?

- क्या मैं Long-term निवेश करना चाहता हूँ?

- क्या मैं केवल Tax Saving चाहता हूँ या Wealth Creation भी?

इन प्रश्नों के उत्तर आपको सही निवेश विकल्प चुनने में सहायता करेंगे।

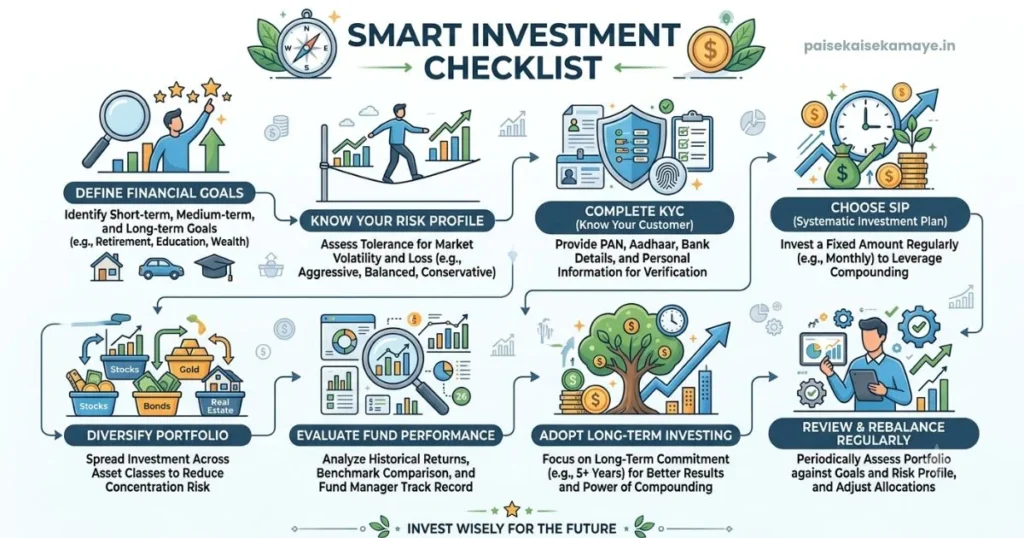

ELSS में निवेश करते समय किन बातों का ध्यान रखें?

ELSS एक Equity Mutual Fund है। इसलिए इसमें निवेश करने से पहले केवल टैक्स बचत पर ध्यान देना पर्याप्त नहीं है। आपको अपने निवेश के उद्देश्य, जोखिम उठाने की क्षमता और लंबे समय की वित्तीय योजना को भी समझना चाहिए।

यदि सही ELSS Fund का चयन किया जाए और अनुशासित तरीके से निवेश किया जाए, तो यह Wealth Creation में महत्वपूर्ण भूमिका निभा सकता है।

आइए उन प्रमुख बातों को विस्तार से समझते हैं जिनका ध्यान प्रत्येक निवेशक को रखना चाहिए।

Investment Goal स्पष्ट रखें

निवेश करने से पहले स्वयं से पूछें—

- क्या मेरा उद्देश्य केवल Tax Saving है?

- क्या मैं Long-term Wealth Creation चाहता हूँ?

- क्या यह निवेश किसी विशेष Financial Goal के लिए है?

यदि आपका लक्ष्य स्पष्ट होगा, तो सही ELSS Fund चुनना आसान होगा।

अपनी Risk Profile को समझें

ELSS में निवेश शेयर बाजार से जुड़ा होता है, इसलिए इसमें उतार-चढ़ाव सामान्य है।

यदि—

- बाजार में गिरावट देखकर आप घबरा जाते हैं,

- अल्पकालिक नुकसान स्वीकार नहीं कर सकते,

तो निवेश करने से पहले अपनी Risk Appetite का सही मूल्यांकन करें।

Expense Ratio पर ध्यान दें

Expense Ratio वह शुल्क होता है जो Fund House आपके निवेश के प्रबंधन के लिए लेता है।

दो समान प्रकार के Funds की तुलना करते समय Expense Ratio भी एक महत्वपूर्ण कारक हो सकता है।

हालाँकि केवल कम Expense Ratio देखकर ही Fund का चयन नहीं करना चाहिए।

Fund Performance का मूल्यांकन करें

किसी ELSS Fund का चयन करते समय निम्न बातों का अध्ययन करें—

- Fund का Investment Objective

- Portfolio Allocation

- Fund Manager का अनुभव

- विभिन्न Market Cycles में प्रदर्शन

- Risk Measures

ध्यान रखें—

पिछला प्रदर्शन (Past Performance) भविष्य के रिटर्न की गारंटी नहीं देता।

SIP Discipline बनाए रखें

यदि आप SIP के माध्यम से निवेश कर रहे हैं, तो Market की छोटी-मोटी गिरावट के दौरान SIP बंद करने से बचें।

नियमित निवेश से—

- अनुशासन बना रहता है।

- लंबे समय में Compounding का लाभ मिलने की संभावना बढ़ती है।

- Cost Averaging का प्रभाव मिल सकता है।

Diversification का महत्व समझें

अपनी पूरी बचत केवल ELSS में निवेश करना उचित नहीं हो सकता।

एक संतुलित Portfolio में आवश्यकता और जोखिम क्षमता के अनुसार अन्य Asset Classes भी शामिल किए जा सकते हैं, जैसे—

- Debt Investments

- Emergency Fund

- PPF

- NPS

- Gold (यदि आपके वित्तीय लक्ष्य के अनुरूप हो)

Diversification जोखिम को संतुलित करने में सहायता कर सकता है।

Long-term View रखें

ELSS का Lock-in Period केवल 3 वर्ष है, लेकिन इसका अर्थ यह नहीं कि 3 वर्ष पूरे होते ही निवेश निकाल लेना आवश्यक है।

यदि आपके Financial Goals लंबे समय के हैं, तो निवेश को अधिक समय तक बनाए रखने पर विचार किया जा सकता है।

इतिहास बताता है कि Equity Investments में समय (Time in the Market) अक्सर अल्पकालिक उतार-चढ़ाव से अधिक महत्वपूर्ण होता है।

नियमित Portfolio Review करें

निवेश करने के बाद उसे पूरी तरह भूल जाना भी सही रणनीति नहीं है।

समय-समय पर समीक्षा करें—

- Fund का प्रदर्शन

- Asset Allocation

- Financial Goals

- Risk Profile

यदि आवश्यक हो तो योग्य वित्तीय सलाहकार की सहायता लें।

क्या ELSS आपके लिए सही निवेश है?

ELSS हर व्यक्ति के लिए समान रूप से उपयुक्त नहीं होता।

आपकी आय, निवेश लक्ष्य, जोखिम क्षमता और समय अवधि के आधार पर यह निर्णय लिया जाना चाहिए।

आइए समझते हैं कि किन निवेशकों के लिए ELSS एक अच्छा विकल्प हो सकता है।

Salaried Employees

यदि आप नौकरी करते हैं और Old Tax Regime के अंतर्गत Section 80C का लाभ लेना चाहते हैं, तो ELSS एक उपयोगी Tax Saving Investment हो सकता है।

First-time Investors

यदि आप पहली बार Mutual Fund में निवेश शुरू कर रहे हैं और Equity में Exposure चाहते हैं, तो ELSS एक अच्छा शुरुआती विकल्प हो सकता है।

हालाँकि, निवेश से पहले Mutual Funds की मूल बातें समझना आवश्यक है।

Young Professionals

युवा निवेशकों के पास सामान्यतः लंबा Investment Horizon होता है।

ऐसी स्थिति में Market के उतार-चढ़ाव को समय के साथ संतुलित करने की संभावना अधिक रहती है, इसलिए ELSS उनके लिए उपयुक्त विकल्प हो सकता है।

Tax Saving Investors

यदि आपका मुख्य उद्देश्य—

- Section 80C के तहत टैक्स बचाना,

- और साथ ही Wealth Creation करना है,

तो ELSS पर विचार किया जा सकता है।

Long-term Wealth Builders

जो निवेशक 7–10 वर्ष या उससे अधिक अवधि के लिए निवेश करना चाहते हैं, उनके लिए ELSS एक उपयोगी Equity Investment विकल्प हो सकता है।

लंबी अवधि में Compounding का प्रभाव अधिक स्पष्ट दिखाई दे सकता है।

किन लोगों के लिए ELSS उपयुक्त नहीं हो सकता?

ELSS निम्न परिस्थितियों में उपयुक्त नहीं हो सकता—

- जिन्हें अगले 3 वर्षों में पैसों की आवश्यकता हो।

- जो Market Risk बिल्कुल नहीं लेना चाहते।

- जिन्हें Fixed Return ही पसंद हो।

- जो निवेश में उतार-चढ़ाव देखकर असहज हो जाते हों।

ऐसे निवेशकों के लिए PPF, Fixed Deposit या अन्य कम जोखिम वाले विकल्प अधिक उपयुक्त हो सकते हैं।

Quick ELSS Investment Checklist

निवेश करने से पहले यह Checklist अवश्य देखें—

| जाँच बिंदु | स्थिति |

|---|---|

| Financial Goal स्पष्ट है | ☐ |

| Risk Profile समझी है | ☐ |

| KYC पूरा है | ☐ |

| सही ELSS Fund चुना है | ☐ |

| SIP या Lump Sum का निर्णय लिया | ☐ |

| Emergency Fund अलग रखा है | ☐ |

| Diversification पर ध्यान दिया | ☐ |

| Long-term निवेश की योजना है | ☐ |

| Portfolio Review का प्लान बनाया | ☐ |

निष्कर्ष (Conclusion)

ELSS (Equity Linked Savings Scheme) उन निवेशकों के लिए एक प्रभावी विकल्प हो सकता है जो Tax Saving और Long-term Wealth Creation दोनों उद्देश्यों को साथ लेकर चलना चाहते हैं।

इसकी सबसे बड़ी विशेषताएँ हैं—

- Section 80C के तहत Tax Benefit

- Equity Market में निवेश

- केवल 3 वर्ष का Lock-in Period

- SIP और Lump Sum दोनों विकल्प

- Long-term Growth की संभावना

हालाँकि, यह समझना आवश्यक है कि ELSS एक Market Linked Investment है। इसमें रिटर्न निश्चित नहीं होते और निवेश का मूल्य समय-समय पर घट या बढ़ सकता है।

यदि आप—

- लंबी अवधि के निवेशक हैं,

- Market Risk को समझते हैं,

- नियमित निवेश करने के इच्छुक हैं,

- और Tax Saving के साथ Wealth Creation चाहते हैं,

तो ELSS आपके Portfolio का एक महत्वपूर्ण हिस्सा बन सकता है।

याद रखें—

सफल निवेश का रहस्य केवल सही Fund चुनने में नहीं, बल्कि अनुशासित और धैर्यपूर्ण निवेश बनाए रखने में भी है।

FAQs

ELSS क्या है?

ELSS (Equity Linked Savings Scheme) एक Tax Saving Equity Mutual Fund है, जो Section 80C के तहत पात्र निवेशकों को टैक्स लाभ प्रदान कर सकता है।

ELSS का पूरा नाम क्या है?

ELSS का पूरा नाम Equity Linked Savings Scheme है।

ELSS में न्यूनतम कितना निवेश कर सकते हैं?

यह सीमा Fund House और निवेश प्लेटफ़ॉर्म के अनुसार अलग-अलग हो सकती है। कई योजनाओं में कम राशि से SIP शुरू करने की सुविधा उपलब्ध होती है।

ELSS का Lock-in Period कितना होता है?

ELSS में प्रत्येक निवेश पर 3 वर्ष का Lock-in Period लागू होता है।

क्या ELSS में SIP कर सकते हैं?

हाँ। अधिकांश ELSS Mutual Funds में SIP और Lump Sum दोनों विकल्प उपलब्ध होते हैं।

ELSS और PPF में कौन बेहतर है?

यह आपके Financial Goals और Risk Profile पर निर्भर करता है। ELSS Market Linked है, जबकि PPF एक सरकारी बचत योजना है।

ELSS और Tax Saving FD में क्या अंतर है?

ELSS Equity आधारित Mutual Fund है, जबकि Tax Saving FD एक Fixed Return बैंक जमा योजना है। दोनों का Lock-in Period और Risk Profile अलग-अलग होता है।

ELSS में कितना Return मिलता है?

ELSS का Return निश्चित नहीं होता। यह बाजार की स्थिति और Fund के प्रदर्शन पर निर्भर करता है।

क्या ELSS सुरक्षित है?

ELSS SEBI द्वारा विनियमित Mutual Fund Framework के अंतर्गत संचालित होता है, लेकिन क्योंकि इसका निवेश Equity Market में होता है, इसलिए इसमें Market Risk शामिल रहता है।

क्या ELSS में Loss हो सकता है?

हाँ। यदि शेयर बाजार में गिरावट आती है, तो निवेश का मूल्य अस्थायी रूप से कम हो सकता है।

ELSS में Tax Benefit कैसे मिलता है?

यदि आप पात्र हैं और लागू कर व्यवस्था के अंतर्गत Section 80C का लाभ लेते हैं, तो ELSS में किया गया निवेश निर्धारित सीमा तक टैक्स बचत के लिए उपयोग किया जा सकता है।

ELSS कब Withdraw कर सकते हैं?

प्रत्येक निवेश का 3 वर्ष का Lock-in पूरा होने के बाद Redemption पर विचार किया जा सकता है।

ELSS के लिए KYC जरूरी है?

हाँ। Mutual Fund में निवेश शुरू करने से पहले KYC प्रक्रिया पूरी करना आवश्यक होता है।

क्या ELSS Beginners के लिए सही है?

यदि Beginner निवेशक Equity Market के जोखिम को समझता है और Long-term Investment करना चाहता है, तो ELSS एक अच्छा शुरुआती विकल्प हो सकता है।

क्या ELSS Long-term Investment है?

हाँ। यद्यपि इसका Lock-in केवल 3 वर्ष का है, फिर भी Wealth Creation के उद्देश्य से इसे लंबी अवधि तक बनाए रखना कई निवेशकों की रणनीति का हिस्सा होता है।