Tax Saving Mistakes – हर साल जैसे-जैसे वित्तीय वर्ष (Financial Year) समाप्त होने लगता है, वैसे-वैसे लाखों लोग Income Tax बचाने के लिए इंटरनेट पर जानकारी खोजने लगते हैं। कुछ लोग जल्दी-जल्दी Insurance Policy खरीद लेते हैं, कुछ बिना समझे ELSS या Tax Saving FD में निवेश कर देते हैं, जबकि कई लोग केवल दोस्तों, रिश्तेदारों या सोशल मीडिया की सलाह पर पैसे निवेश कर देते हैं।

ऐसा करने के बाद उन्हें लगता है कि उन्होंने टैक्स बचा लिया है, लेकिन बाद में पता चलता है कि उन्होंने ऐसा निवेश किया है जो उनके वित्तीय लक्ष्यों के अनुरूप ही नहीं था। कई बार गलत Tax Regime चुनने, Income सही तरीके से Declare न करने या जरूरी Documents समय पर जमा न करने के कारण भी नुकसान उठाना पड़ता है।

असल में Tax Saving और Smart Financial Planning दोनों अलग-अलग बातें हैं। केवल टैक्स बचाना ही समझदारी नहीं है, बल्कि ऐसा निवेश करना जरूरी है जो भविष्य में आपकी संपत्ति (Wealth) भी बढ़ाए और जरूरत पड़ने पर आर्थिक सुरक्षा भी प्रदान करे।

यदि आप नौकरी करते हैं, Freelancing करते हैं, Business चलाते हैं या पहली बार Income Tax की योजना बना रहे हैं, तो यह लेख आपके लिए बेहद उपयोगी होगा।

इस विस्तृत गाइड में हम जानेंगे—

- Tax Saving और Tax Planning में क्या अंतर है?

- लोग Tax Saving करते समय कौन-कौन सी गलतियाँ करते हैं?

- इन गलतियों से कैसे बचें?

- Smart Tax Planning कैसे करें?

इस लेख को पढ़ने के बाद आप केवल टैक्स बचाना ही नहीं, बल्कि सही Financial Decisions लेना भी सीखेंगे।

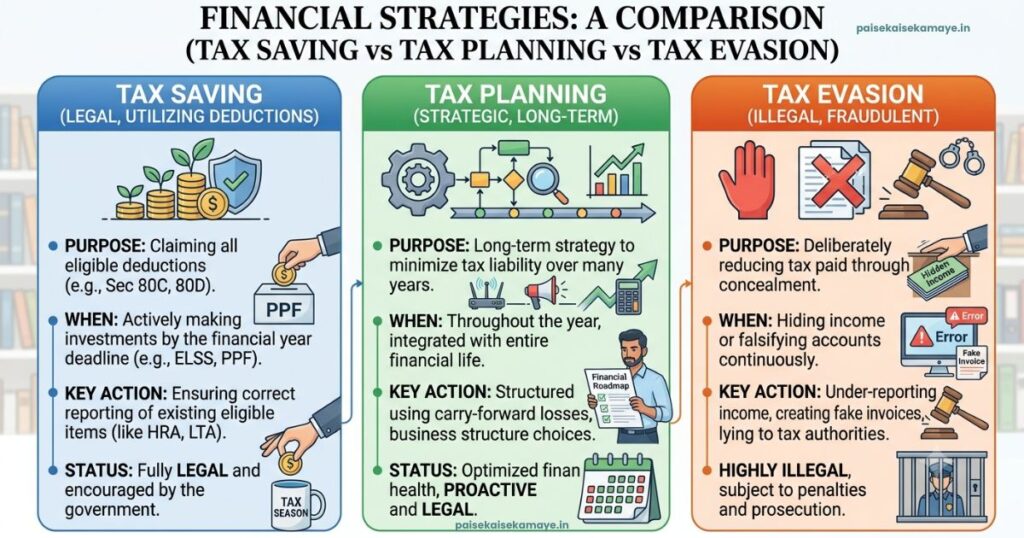

Tax Saving और Tax Planning में क्या अंतर है?

बहुत से लोग Tax Saving, Tax Planning और Tax Evasion (टैक्स चोरी) को एक ही समझ लेते हैं, जबकि इन तीनों का अर्थ बिल्कुल अलग है।

यदि आप इनका अंतर समझ गए, तो भविष्य में गलत निवेश और अनावश्यक टैक्स समस्याओं से काफी हद तक बच सकते हैं।

Tax Saving क्या है?

Tax Saving का अर्थ है कि सरकार द्वारा दिए गए वैध प्रावधानों (Legal Provisions) का उपयोग करके अपनी Tax Liability को कम करना।

दूसरे शब्दों में,

जब आप Income Tax Act के अंतर्गत उपलब्ध छूट (Exemptions), कटौतियों (Deductions) और पात्र निवेश विकल्पों का उपयोग करके टैक्स कम करते हैं, तो उसे Tax Saving कहा जाता है।

उदाहरण के लिए—

- PPF में निवेश

- ELSS Mutual Fund

- EPF

- NPS

- Health Insurance (जहाँ लागू)

- Home Loan से संबंधित कुछ Tax Benefits

ये सभी कानूनी Tax Saving के उदाहरण हैं।

Tax Planning क्या है?

Tax Planning, Tax Saving से कहीं अधिक व्यापक अवधारणा है।

Tax Planning का अर्थ है—

पूरे वर्ष अपनी आय, खर्च, निवेश और टैक्स देयता की योजना इस प्रकार बनाना कि आप कानूनी रूप से कम टैक्स दें और साथ ही अपने वित्तीय लक्ष्यों को भी पूरा कर सकें।

एक अच्छा Tax Planner केवल यह नहीं देखता कि कितना टैक्स बचेगा।

वह यह भी देखता है—

- भविष्य के लक्ष्य

- बच्चों की शिक्षा

- Retirement Planning

- Emergency Fund

- Insurance Coverage

- Wealth Creation

- Cash Flow

अर्थात, Tax Planning का उद्देश्य केवल टैक्स बचाना नहीं बल्कि बेहतर Financial Management करना है।

Tax Saving और Tax Planning में अंतर

| आधार | Tax Saving | Tax Planning |

|---|---|---|

| उद्देश्य | टैक्स कम करना | टैक्स + सम्पूर्ण वित्तीय योजना |

| समय | अक्सर वर्ष के अंत में | पूरे वर्ष |

| फोकस | Deductions | Long-Term Financial Goals |

| परिणाम | टैक्स कम हो सकता है | टैक्स भी कम और धन निर्माण भी |

उदाहरण

राहुल मार्च महीने में जल्दी-जल्दी ₹1.5 लाख का Tax Saving Investment कर देता है।

वहीं अमित अप्रैल से ही हर महीने निवेश करता है और अपने Retirement, Emergency Fund तथा Tax Saving तीनों की योजना बनाता है।

स्पष्ट रूप से अमित की Financial Planning अधिक मजबूत मानी जाएगी।

Tax Evasion क्या है?

Tax Evasion अर्थात टैक्स चोरी।

जब कोई व्यक्ति जानबूझकर अपनी आय छुपाता है, गलत जानकारी देता है, नकली Bills बनाता है या कानून का उल्लंघन करके टैक्स से बचने की कोशिश करता है, तो उसे Tax Evasion कहा जाता है।

उदाहरण—

- Income छुपाना

- नकली Investment Proof देना

- Fake Bills बनाना

- गलत जानकारी देकर ITR दाखिल करना

Tax Evasion एक गैर-कानूनी (Illegal) कार्य है और इसके गंभीर कानूनी परिणाम हो सकते हैं।

सही और गलत तरीकों का अंतर

| तरीका | कानूनी स्थिति |

| Section 80C के तहत निवेश | ✅ कानूनी |

| Health Insurance पर उपलब्ध Tax Benefit लेना | ✅ कानूनी |

| Home Loan Benefits का उपयोग करना | ✅ कानूनी |

| Income छुपाना | ❌ गैर-कानूनी |

| Fake Bills बनाना | ❌ गैर-कानूनी |

| गलत ITR दाखिल करना | ❌ गैर-कानूनी |

याद रखें—

Tax Saving और Tax Planning हमेशा कानूनी होने चाहिए। Tax Evasion कभी भी सही विकल्प नहीं है।

लोग Tax Saving में गलती क्यों करते हैं?

हर साल लाखों लोग टैक्स बचाने की कोशिश करते हैं, लेकिन उनमें से बहुत से लोग कुछ ऐसी गलतियाँ कर बैठते हैं जिनसे उन्हें आर्थिक नुकसान उठाना पड़ता है।

आइए समझते हैं कि आखिर ऐसा क्यों होता है।

1. जानकारी की कमी

सबसे बड़ी समस्या है—Tax Rules की सही जानकारी का अभाव।

कई लोग यह नहीं जानते—

- कौन-सा निवेश Tax Benefit देता है?

- कौन-सा Tax Regime उनके लिए बेहतर है?

- कौन-सी Income Declare करनी होती है?

- कौन-से Documents जरूरी हैं?

अधूरी जानकारी के कारण गलत निर्णय लेना आसान हो जाता है।

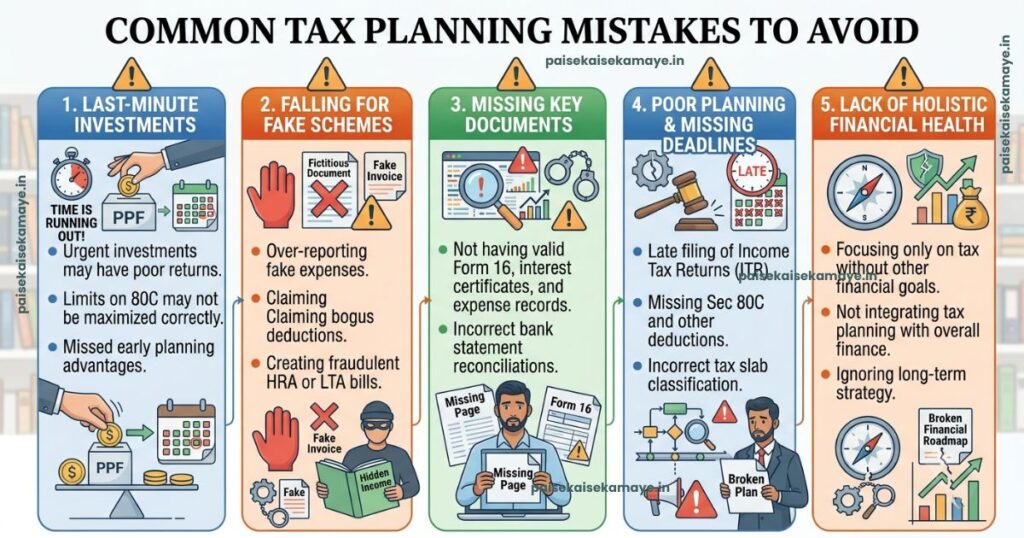

2. अंतिम समय की जल्दबाजी

मार्च का महीना आते ही कई लोग Tax Saving शुरू करते हैं।

परिणाम—

- गलत Investment

- महंगी Insurance Policies

- बिना रिसर्च Mutual Fund

- अधूरे Documents

यदि Tax Planning पूरे वर्ष की जाए, तो ऐसी गलतियों से आसानी से बचा जा सकता है।

3. दोस्तों और रिश्तेदारों की सलाह पर निवेश

हर व्यक्ति की आय, खर्च और Financial Goals अलग होते हैं।

फिर भी लोग अक्सर कहते हैं—

“मेरे दोस्त ने ELSS लिया है, मैं भी वही ले लेता हूँ।”

या

“मेरे रिश्तेदार ने यह Insurance खरीदी है, इसलिए मैं भी खरीद लेता हूँ।”

बिना अपनी जरूरत समझे किसी और की Financial Strategy अपनाना सही नहीं है।

4. सोशल मीडिया पर अंधविश्वास

आजकल YouTube, Instagram और WhatsApp पर Tax Saving से जुड़ी हजारों Videos और Posts उपलब्ध हैं।

लेकिन—

- हर जानकारी सही नहीं होती।

- कई Videos पुराने नियमों पर आधारित होती हैं।

- कई लोग अधूरी जानकारी देते हैं।

इसलिए हमेशा आधिकारिक स्रोतों या योग्य Tax Professional की सलाह पर भरोसा करें।

5. बिना लक्ष्य के निवेश करना

बहुत से लोग केवल Tax बचाने के लिए निवेश करते हैं।

वे यह नहीं सोचते कि—

- पैसा कब चाहिए?

- निवेश कितने समय के लिए है?

- जोखिम कितना है?

- Return कितना मिल सकता है?

ऐसे निवेश बाद में परेशानी का कारण बन सकते हैं।

6. Financial Planning को केवल Tax Saving समझ लेना

यह सबसे आम गलती है।

Tax Saving, Financial Planning का केवल एक छोटा हिस्सा है।

यदि आपके पास—

- Emergency Fund नहीं है,

- पर्याप्त Health Insurance नहीं है,

- Retirement Planning नहीं है,

तो केवल Tax Saving करने से आपकी Financial Security मजबूत नहीं होगी।

Tax Saving की सबसे बड़ी गलतियाँ

अब हम उन गलतियों की बात करेंगे जो सबसे अधिक देखने को मिलती हैं।

यदि आप इन गलतियों से बच जाते हैं, तो आपकी Tax Planning पहले से कहीं अधिक प्रभावी हो सकती है।

1. केवल Tax बचाने के लिए निवेश करना

यह सबसे बड़ी गलती है।

बहुत से लोग केवल इसलिए निवेश करते हैं क्योंकि उन्हें टैक्स बचाना है।

उन्हें यह पता ही नहीं होता कि—

- Product कैसे काम करता है?

- Lock-in Period क्या है?

- Return कितना मिल सकता है?

- Risk कितना है?

सही तरीका: पहले Financial Goal तय करें, उसके बाद Investment चुनें।

2. बिना समझे Insurance खरीद लेना

Tax Saving के नाम पर कई लोग ऐसी Life Insurance Policies खरीद लेते हैं जिनकी उन्हें वास्तव में आवश्यकता नहीं होती।

Insurance का उद्देश्य Financial Protection होना चाहिए, न कि केवल Tax Saving।

3. ELSS, PPF और Tax Saving FD में अंतर न समझना

कई लोग सोचते हैं कि तीनों विकल्प एक जैसे हैं।

जबकि—

- Risk अलग है।

- Return अलग है।

- Lock-in Period अलग है।

- Liquidity अलग है।

निवेश करने से पहले इनका अंतर समझना आवश्यक है।

4. गलत Tax Regime चुन लेना

Old Tax Regime और New Tax Regime दोनों की अपनी-अपनी विशेषताएँ हैं।

केवल दूसरों की सलाह पर किसी एक Regime को चुनना सही नहीं है।

हर व्यक्ति को अपनी Income, Deductions और Financial Goals के आधार पर तुलना करनी चाहिए।

5. सभी Income Declare न करना

कई Taxpayers केवल Salary या मुख्य Income दिखाते हैं और भूल जाते हैं—

- Bank Interest

- FD Interest

- Freelancing Income

- Affiliate Income

- Blogging Income

- Rental Income

Income छुपाना भविष्य में Tax Notice का कारण बन सकता है।

6. Investment Proof समय पर जमा न करना

यदि आपने पात्र निवेश किए हैं लेकिन उनके Proof समय पर जमा नहीं किए, तो आपको अपेक्षित Tax Benefit मिलने में समस्या आ सकती है।

इसलिए सभी दस्तावेज़ व्यवस्थित रखें।

7. Last Date तक इंतजार करना

मार्च के अंतिम दिनों में जल्दबाजी में निवेश करने से—

- गलत निर्णय

- अधूरे Documents

- गलत Products

- Financial Stress

जैसी समस्याएँ हो सकती हैं।

Tax Planning हमेशा पूरे वर्ष करनी चाहिए।

8. गलत ITR Form चुनना

यदि आपने गलत ITR Form भर दिया, तो आपकी Return में समस्या आ सकती है।

सही Form का चयन आपकी Income के प्रकार पर निर्भर करता है।

9. Business Expenses का रिकॉर्ड न रखना (Freelancers)

Freelancers और Business Owners अक्सर Income का रिकॉर्ड तो रखते हैं, लेकिन Expenses का नहीं।

इससे—

- Accounting कठिन हो जाती है।

- Financial Analysis नहीं हो पाता।

- Tax Compliance प्रभावित हो सकती है।

10. Health Insurance को Ignore करना

कई लोग Tax Saving Investments तो कर लेते हैं, लेकिन Health Insurance नहीं लेते।

जबकि Health Insurance केवल Tax Benefit ही नहीं, बल्कि Medical Emergency में आर्थिक सुरक्षा भी प्रदान करता है।

Salaried Employees द्वारा की जाने वाली सामान्य Tax Mistakes

भारत में सबसे अधिक Income Tax Return नौकरीपेशा (Salaried) लोग दाखिल करते हैं। इसके बावजूद हर साल लाखों कर्मचारी ऐसी गलतियाँ कर बैठते हैं, जिनकी वजह से उन्हें अधिक Tax देना पड़ता है या बाद में ITR संशोधित (Revised Return) करनी पड़ती है।

यदि आप नौकरी करते हैं, तो निम्न गलतियों से अवश्य बचें।

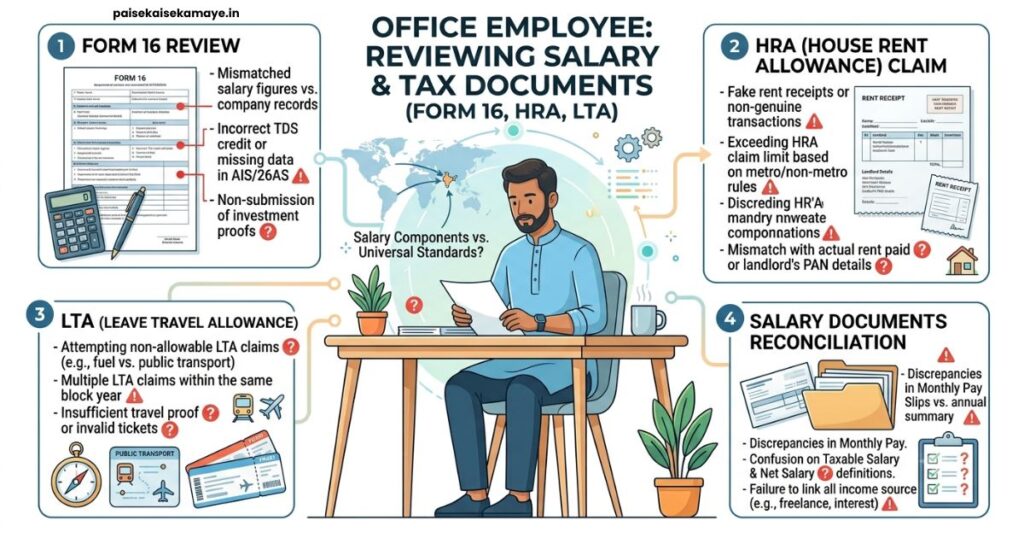

1. केवल Form 16 पर पूरी तरह निर्भर रहना

Form 16 एक महत्वपूर्ण दस्तावेज़ है, लेकिन यह आपकी पूरी वित्तीय तस्वीर (Financial Picture) नहीं दिखाता।

कई लोग यह मान लेते हैं कि—

“Form 16 मिल गया, अब बस ITR भरनी है।”

लेकिन Form 16 में सामान्यतः केवल Employer द्वारा दी गई Salary और उससे संबंधित जानकारी होती है।

यदि आपके पास अन्य आय भी है, जैसे—

- Bank Interest

- Fixed Deposit Interest

- Rental Income

- Freelancing Income

- Capital Gains

- Dividend Income

तो उन्हें भी ITR में शामिल करना आवश्यक हो सकता है।

सुझाव: Form 16 के साथ Bank Statement, Form 26AS और AIS का भी मिलान करें।

2. HRA सही तरीके से Claim न करना

यदि आप किराए के मकान में रहते हैं और आपकी Salary में House Rent Allowance (HRA) शामिल है, तो लागू नियमों के अनुसार आपको Tax Benefit मिल सकता है।

लेकिन कई कर्मचारी—

- Rent Receipts सुरक्षित नहीं रखते।

- Landlord की जानकारी सही नहीं देते।

- HRA Rules को समझे बिना Claim कर देते हैं।

इससे Tax Calculation प्रभावित हो सकती है।

3. LTA (Leave Travel Allowance) के नियम न समझना

कुछ कर्मचारियों को Salary Package में Leave Travel Allowance (LTA) मिलता है।

लेकिन बहुत से लोग यह नहीं जानते कि—

- LTA कब Claim किया जा सकता है?

- कौन-से Travel Expenses पात्र हैं?

- कौन-से Documents आवश्यक हैं?

बिना नियम समझे Claim करने से भविष्य में समस्या हो सकती है।

4. Multiple Employers की Income भूल जाना

यदि आपने एक ही Financial Year में दो या अधिक कंपनियों में नौकरी की है, तो सभी Employers से प्राप्त Income को ध्यान में रखना आवश्यक है।

कई लोग केवल वर्तमान Employer का Form 16 उपयोग करते हैं और पहले Employer की Income जोड़ना भूल जाते हैं।

इससे—

- Tax कम जमा हो सकता है।

- बाद में अतिरिक्त Tax देना पड़ सकता है।

- Interest या Notice जैसी समस्याएँ भी उत्पन्न हो सकती हैं।

5. Interest Income Declare न करना

यह सबसे सामान्य Tax Mistakes में से एक है।

लोग सोचते हैं कि—

“बैंक ने Interest दिया है, इसलिए अलग से बताने की जरूरत नहीं होगी।”

लेकिन Savings Account Interest, Fixed Deposit Interest या अन्य ब्याज आय को परिस्थितियों के अनुसार ITR में शामिल करना पड़ सकता है।

6. Investment Proof समय पर जमा न करना

कई कर्मचारी पूरे वर्ष Tax Saving Investments तो करते हैं, लेकिन—

- Insurance Premium Receipt

- PPF Receipt

- ELSS Investment Proof

- Home Loan Certificate

समय पर Employer को जमा नहीं करते।

इसके कारण Salary से अधिक TDS कट सकता है।

हालाँकि बाद में ITR दाखिल करते समय सुधार किया जा सकता है, लेकिन अनावश्यक परेशानी से बचने के लिए समय पर दस्तावेज़ जमा करना बेहतर है।

7. Old और New Tax Regime की तुलना न करना

आज भी कई कर्मचारी बिना तुलना किए वही Tax Regime चुन लेते हैं जो पिछले वर्ष चुना था।

लेकिन हर वर्ष आपकी—

- Salary

- Investments

- Home Loan

- HRA

- अन्य Deductions

बदल सकते हैं।

इसलिए Tax Regime चुनने से पहले दोनों विकल्पों की तुलना अवश्य करें।

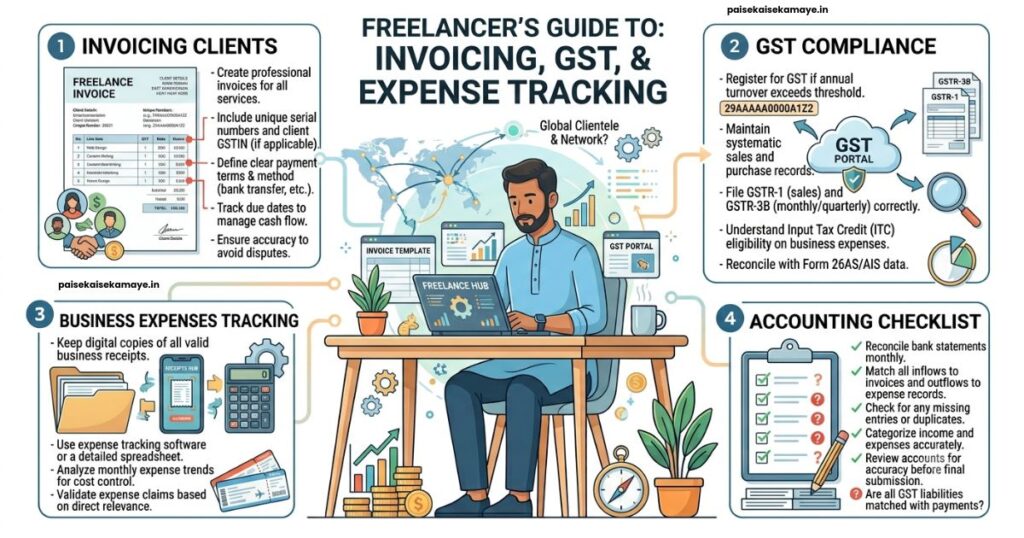

Freelancers और Business Owners की Tax Mistakes

Freelancers और Business Owners की Tax Responsibilities नौकरीपेशा कर्मचारियों की तुलना में अधिक होती हैं।

यदि Accounting और Record Keeping सही न हो, तो भविष्य में Tax Compliance कठिन हो सकती है।

1. Invoice न बनाना

यह सबसे बड़ी Professional गलती है।

कई Freelancers Client से Payment तो ले लेते हैं, लेकिन Invoice नहीं बनाते।

Invoice केवल Payment Proof नहीं होता, बल्कि यह आपकी Professional Identity भी दर्शाता है।

एक अच्छे Invoice में निम्न जानकारी होनी चाहिए—

- Invoice Number

- Date

- Client Name

- Service Details

- Amount

- Payment Terms

2. Personal और Business Bank Account मिलाना

यदि आप Personal और Business दोनों Transactions एक ही Bank Account में करते हैं, तो Accounting कठिन हो जाती है।

उदाहरण—

- Client Payment

- Grocery Shopping

- EMI

- Business Software Subscription

सब एक ही खाते में होने से Income और Expenses अलग करना मुश्किल हो जाता है।

सुझाव: Freelancing या Business के लिए अलग Bank Account रखें।

3. GST को Ignore करना

कुछ Freelancers यह मान लेते हैं कि GST केवल बड़ी कंपनियों के लिए है।

जबकि कुछ परिस्थितियों में—

- Turnover

- Service Type

- Client Location

के आधार पर GST Registration या अन्य Compliance आवश्यक हो सकती है।

GST Rules समय-समय पर बदलते रहते हैं, इसलिए नवीनतम जानकारी अवश्य प्राप्त करें।

4. Cash Transactions का रिकॉर्ड न रखना

यदि आप Cash में Payment प्राप्त करते हैं या Business Expenses Cash में करते हैं, तो उनका उचित रिकॉर्ड रखें।

बिना रिकॉर्ड के Accounting और Tax Calculation दोनों कठिन हो सकते हैं।

5. Advance Tax भूल जाना

कुछ Freelancers और Business Owners यह मान लेते हैं कि Tax केवल ITR भरते समय देना होता है।

लेकिन कुछ परिस्थितियों में लागू नियमों के अनुसार Advance Tax का प्रावधान भी हो सकता है।

यदि यह आपके मामले में लागू होता है, तो समय पर Tax Planning करना आवश्यक है।

6. Business Expenses की Bills सुरक्षित न रखना

Laptop, Internet, Office Rent, Software Subscription, Domain, Hosting, Marketing आदि से जुड़े Bills सुरक्षित रखें।

बाद में यही रिकॉर्ड Accounting और Tax Planning में सहायता करते हैं।

7. सभी Income Sources का रिकॉर्ड न रखना

आज अधिकांश Freelancers केवल एक माध्यम से Income नहीं कमाते।

उदाहरण—

- Fiverr

- Upwork

- Blogging

- Affiliate Marketing

- YouTube

- Direct Clients

इन सभी Income Sources का अलग-अलग रिकॉर्ड रखें।

Tax Saving के सही तरीके

अब तक हमने गलतियों के बारे में जाना।

अब समझते हैं कि सही Tax Planning कैसे की जाए।

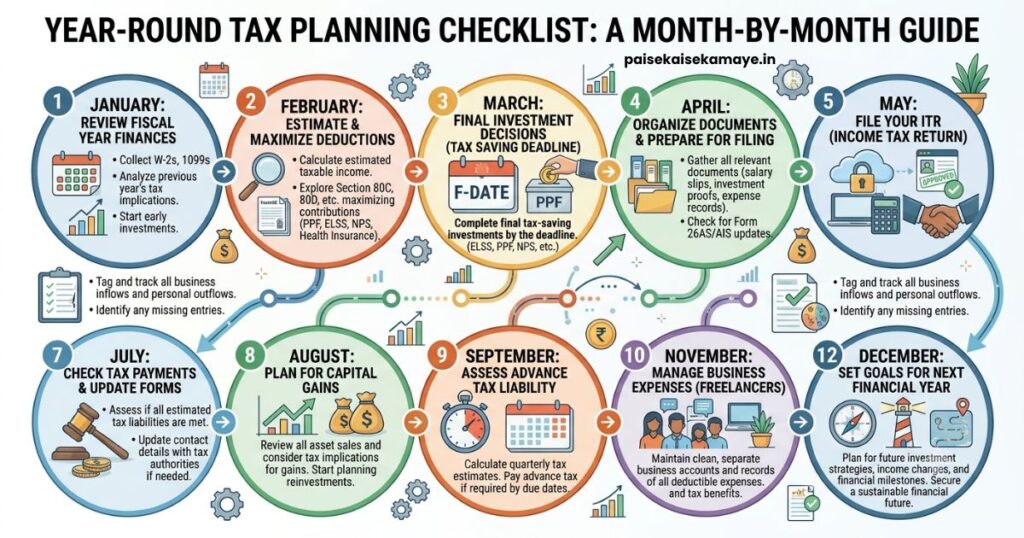

1. पूरे वर्ष Tax Planning करें

सबसे बड़ी सलाह यही है—

Tax Planning मार्च में नहीं, बल्कि अप्रैल से शुरू करें।

यदि आप पूरे वर्ष थोड़ा-थोड़ा निवेश करेंगे, तो Financial Pressure भी कम रहेगा और बेहतर Investment Decisions भी ले पाएँगे।

2. Budget बनाएं

अपनी Monthly Income को निम्न भागों में विभाजित करें—

- Household Expenses

- Savings

- Investments

- Emergency Fund

- Tax Planning

Budget बनाने से अनावश्यक खर्च कम होते हैं।

3. Investment Diversification करें

पूरा पैसा केवल एक ही Investment Option में न लगाएँ।

उदाहरण के लिए—

- PPF

- ELSS

- NPS

- Mutual Funds

- Fixed Income Products

अपने Financial Goals और Risk Profile के अनुसार संतुलित Portfolio बनाएँ।

4. Emergency Fund बनाएँ

कई लोग Tax Saving तो कर लेते हैं, लेकिन Emergency Fund नहीं बनाते।

कम से कम 3 से 6 महीनों के खर्च के बराबर Emergency Fund रखना एक अच्छी Financial Practice है।

5. Retirement Planning को नज़रअंदाज़ न करें

Tax Saving करते समय केवल वर्तमान वर्ष के बारे में न सोचें।

अपने भविष्य के लिए भी योजना बनाएँ।

Retirement Planning जितनी जल्दी शुरू होगी, उतना अधिक लाभ मिल सकता है।

6. केवल Tax Benefit देखकर Investment न करें

हर Tax Saving Product आपके लिए सही हो, यह जरूरी नहीं।

निवेश करने से पहले इन प्रश्नों के उत्तर दें—

- मेरा Financial Goal क्या है?

- मुझे यह पैसा कब चाहिए?

- मेरी Risk Capacity कितनी है?

- Lock-in Period मेरे लिए उपयुक्त है या नहीं?

7. Professional Advice लेने से न हिचकें

यदि—

- आपकी Income अधिक है,

- कई Income Sources हैं,

- Business है,

- Freelancing करते हैं,

- Foreign Income है,

तो योग्य Chartered Accountant या Financial Planner से सलाह लेना समझदारी हो सकती है।

8. हर Financial Year अपनी Tax Strategy Review करें

हर वर्ष आपकी परिस्थितियाँ बदल सकती हैं—

- Salary Increase

- Business Growth

- Home Loan

- Marriage

- Child Education

- New Investments

इसलिए पिछले वर्ष की Tax Strategy को बिना सोचे-समझे दोहराने के बजाय उसकी समीक्षा करें।

कौन-कौन से Tax Saving Options उपलब्ध हैं?

भारत सरकार Income Tax Act के अंतर्गत कई ऐसे निवेश विकल्प और प्रावधान उपलब्ध कराती है जिनके माध्यम से पात्र Taxpayers अपनी Tax Liability को कानूनी रूप से कम कर सकते हैं।

लेकिन याद रखें—

कोई भी Tax Saving Option केवल इसलिए न चुनें क्योंकि उस पर Tax Benefit मिलता है। पहले यह देखें कि वह आपके Financial Goals, Risk Profile और Investment Horizon के अनुरूप है या नहीं।

आइए प्रमुख Tax Saving Options को समझते हैं।

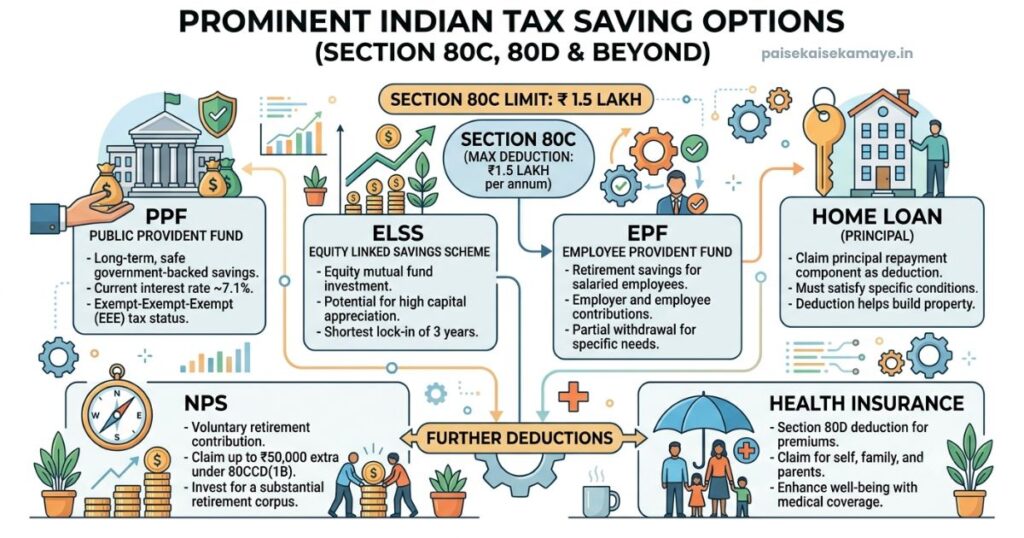

1. Section 80C के अंतर्गत निवेश

Tax Saving की बात हो और Section 80C का नाम न आए, ऐसा संभव नहीं है।

यह Income Tax Act की सबसे लोकप्रिय धाराओं में से एक है।

इसके अंतर्गत पात्र निवेशों और खर्चों पर निर्धारित सीमा तक Tax Benefit मिल सकता है (लागू नियमों के अनुसार)।

लोकप्रिय 80C Investment Options

- Public Provident Fund (PPF)

- Employees’ Provident Fund (EPF)

- Equity Linked Savings Scheme (ELSS)

- National Savings Certificate (NSC)

- Tax Saving Fixed Deposit

- Sukanya Samriddhi Yojana

- Life Insurance Premium

- कुछ Home Loan Principal Repayment (जहाँ लागू)

किन लोगों के लिए उपयुक्त?

- Salaried Employees

- Self-Employed Professionals

- Freelancers

- Business Owners

- Long-Term Investors

Internal Linking Suggestion: यहाँ अपने ब्लॉग का लेख “80C के अंतर्गत क्या-क्या आता है?” अवश्य लिंक करें।

2. Section 80D – Health Insurance

बहुत से लोग केवल Tax Saving के लिए Investment करते हैं लेकिन Health Insurance लेना भूल जाते हैं।

Health Insurance के दो बड़े लाभ हैं—

- Medical Emergency में आर्थिक सुरक्षा

- पात्रता अनुसार Tax Benefit

यदि आपके पास स्वयं, जीवनसाथी, बच्चों या माता-पिता के लिए Health Insurance है, तो लागू नियमों के अनुसार Tax Benefit उपलब्ध हो सकता है।

3. National Pension System (NPS)

यदि आपका लक्ष्य केवल Tax Saving नहीं बल्कि Retirement Planning भी है, तो NPS एक उपयोगी विकल्प हो सकता है।

NPS के प्रमुख लाभ—

- Retirement Corpus बनाने में सहायता

- Long-Term Investment

- Pension Planning

- पात्रता अनुसार Tax Benefit

यह विशेष रूप से उन लोगों के लिए उपयोगी है जो अपने भविष्य की आर्थिक सुरक्षा पर ध्यान देना चाहते हैं।

4. Home Loan Tax Benefits

यदि आपने Home Loan लिया है, तो कुछ परिस्थितियों में उसके Principal और Interest से संबंधित Tax Benefits उपलब्ध हो सकते हैं।

Home Loan लेने का निर्णय केवल Tax Saving के उद्देश्य से नहीं बल्कि अपनी वास्तविक आवासीय आवश्यकता और वित्तीय क्षमता को ध्यान में रखकर लेना चाहिए।

5. Education Loan

यदि आपने उच्च शिक्षा के लिए Education Loan लिया है, तो लागू नियमों के अनुसार कुछ Tax Benefits मिल सकते हैं।

यह सुविधा छात्रों और उनके परिवारों के लिए उपयोगी हो सकती है।

6. Equity Linked Savings Scheme (ELSS)

ELSS एक Tax Saving Mutual Fund है।

इसकी प्रमुख विशेषताएँ—

- Equity आधारित निवेश

- निर्धारित Lock-in Period

- Long-Term Wealth Creation की संभावना

- पात्रता अनुसार Tax Benefit

यदि आपकी Risk Capacity अधिक है और आप Long-Term Investment करना चाहते हैं, तो ELSS पर विचार किया जा सकता है।

7. Public Provident Fund (PPF)

PPF भारत की सबसे लोकप्रिय Long-Term Saving Schemes में से एक है।

मुख्य विशेषताएँ—

- सरकार समर्थित योजना

- सुरक्षित निवेश

- Long-Term Saving

- Compounding का लाभ

- पात्रता अनुसार Tax Benefit

यह उन निवेशकों के लिए उपयुक्त हो सकती है जो कम जोखिम वाले निवेश को प्राथमिकता देते हैं।

8. Employees’ Provident Fund (EPF)

नौकरीपेशा कर्मचारियों के लिए EPF एक महत्वपूर्ण Retirement Saving Tool है।

यह केवल भविष्य के लिए बचत ही नहीं, बल्कि पात्रता अनुसार Tax Planning में भी सहायता कर सकता है।

9. Sukanya Samriddhi Yojana

यदि आपके परिवार में बेटी है, तो Sukanya Samriddhi Yojana उसके भविष्य की शिक्षा और विवाह के लिए एक लोकप्रिय Long-Term Saving Scheme हो सकती है।

यह योजना भी पात्रता अनुसार Tax Benefits प्रदान कर सकती है।

कौन-सा Tax Saving Option चुनें?

कोई भी Investment करने से पहले निम्न बातों पर विचार करें—

- मेरा Financial Goal क्या है?

- Investment कितने वर्षों के लिए है?

- मुझे कितना Risk स्वीकार है?

- क्या मुझे Liquidity की आवश्यकता है?

- क्या यह Investment केवल Tax Saving के लिए है या Wealth Creation के लिए भी?

Expert Tip: एक ही Investment Option पर निर्भर रहने के बजाय संतुलित Portfolio बनाना अधिक समझदारी होती है।

Tax Saving के लिए जरूरी Documents

Tax Planning केवल Investment करने तक सीमित नहीं है।

यदि आपके पास सही Documents नहीं होंगे, तो कई बार आपको अपेक्षित Tax Benefit मिलने में कठिनाई हो सकती है।

इसलिए पूरे वर्ष सभी दस्तावेज़ व्यवस्थित रखें।

1. PAN Card

PAN Income Tax प्रणाली में आपकी सबसे महत्वपूर्ण पहचान है।

ITR Filing, Tax Payment और कई Financial Transactions में PAN आवश्यक होता है।

2. Aadhaar Card

Aadhaar पहचान सत्यापन (Identity Verification) के लिए महत्वपूर्ण दस्तावेज़ है।

जहाँ लागू हो, PAN और Aadhaar की जानकारी सही होना आवश्यक है।

3. Form 16

यदि आप नौकरी करते हैं, तो आपका Employer Form 16 जारी कर सकता है।

इसमें सामान्यतः—

- Salary Details

- TDS Information

जैसी जानकारी होती है।

4. Investment Proofs

यदि आपने Tax Saving Investments किए हैं, तो उनके Proof सुरक्षित रखें।

उदाहरण—

- PPF Receipt

- ELSS Statement

- NSC Certificate

- Tax Saving FD Receipt

- NPS Contribution Statement

5. Insurance Premium Receipts

यदि आपने Life Insurance या Health Insurance Premium जमा किया है, तो उसकी Receipt सुरक्षित रखें।

6. Home Loan Certificate

यदि Home Loan लिया है, तो Loan Statement और Interest Certificate सुरक्षित रखें।

7. Rent Receipts

यदि आप HRA Claim करना चाहते हैं (जहाँ लागू हो), तो Rent Receipts और अन्य आवश्यक दस्तावेज़ सुरक्षित रखें।

8. Bank Statements

Savings Account, Current Account और FD से संबंधित Statements Tax Planning में उपयोगी हो सकती हैं।

9. Interest Certificates

यदि आपने Fixed Deposit या अन्य Interest Earning Investments किए हैं, तो उनसे संबंधित Certificates सुरक्षित रखें।

10. Capital Gain Statements

यदि आपने Mutual Fund, Shares या अन्य Capital Assets बेचे हैं, तो उनके Statements भी सुरक्षित रखें।

सभी Documents कैसे व्यवस्थित रखें?

आज Digital Record Keeping सबसे अच्छा विकल्प माना जाता है।

आप निम्न तरीके अपना सकते हैं—

- Google Drive

- OneDrive

- Dropbox

- External Hard Disk

- Password Protected Folder

हर Financial Year के लिए अलग Folder बनाएं।

उदाहरण—

Tax Documents 2026

│── PAN

│── Aadhaar

│── Form 16

│── PPF

│── ELSS

│── Insurance

│── Bank Statements

│── Home Loan

│── ITR Copiesइससे भविष्य में किसी भी दस्तावेज़ को ढूँढना आसान हो जाएगा।

Tax Saving Checklist

अब बात करते हैं एक ऐसी Checklist की जिसे हर Taxpayer को पूरे वर्ष Follow करना चाहिए।

1. Financial Year की शुरुआत में Planning करें

Tax Planning अप्रैल से ही शुरू करें।

मार्च तक इंतजार न करें।

2. Income Tracking करें

हर महीने अपनी—

- Salary

- Freelancing Income

- Business Income

- Interest Income

- Rental Income

का रिकॉर्ड रखें।

3. Expense Tracking करें

यदि आप Freelancer या Business Owner हैं, तो Business Expenses का अलग रिकॉर्ड रखें।

4. Tax Regime की समीक्षा करें

हर Financial Year देखें कि—

- Old Tax Regime

- New Tax Regime

में से कौन-सा आपके लिए अधिक लाभदायक है।

5. Investment Documents Verify करें

सुनिश्चित करें कि—

- सभी Receipts उपलब्ध हैं।

- Statements Download कर लिए गए हैं।

- Insurance Premium अपडेट है।

- Bank Records सही हैं।

6. ITR Filing में देरी न करें

Last Date का इंतजार न करें।

समय पर ITR दाखिल करने के लाभ—

- Financial Record मजबूत रहता है।

- Loan Approval आसान हो सकता है।

- Refund (यदि पात्र हों) जल्दी मिलने की संभावना रहती है।

- अनावश्यक तनाव से बचाव होता है।

Quick Tax Saving Checklist

| कार्य | स्थिति |

|---|---|

| PAN और Aadhaar सही हैं | ☐ |

| सही Tax Regime चुना है | ☐ |

| सभी Income का रिकॉर्ड रखा है | ☐ |

| Investment Proof सुरक्षित हैं | ☐ |

| Insurance Receipts उपलब्ध हैं | ☐ |

| Bank Statements डाउनलोड किए हैं | ☐ |

| Business Expenses रिकॉर्ड किए हैं | ☐ |

| Form 26AS और AIS देखा है | ☐ |

| ITR समय पर दाखिल की है | ☐ |

आप इस Checklist को हर Financial Year की शुरुआत में Print करके उपयोग कर सकते हैं।

Expert Tips for Smart Tax Planning

Tax Planning केवल Financial Year के अंत में किया जाने वाला कार्य नहीं है। सफल निवेशक और वित्तीय रूप से जागरूक लोग पूरे वर्ष अपनी आय, खर्च, निवेश और टैक्स की योजना बनाते हैं।

नीचे दिए गए सुझाव आपको एक Smart Taxpayer बनने में मदद करेंगे।

1. सालभर Tax Planning करें

यह सबसे महत्वपूर्ण सलाह है।

बहुत से लोग जनवरी या फरवरी तक Tax Planning शुरू ही नहीं करते और फिर मार्च में जल्दबाजी में निवेश कर देते हैं।

इससे अक्सर—

- गलत Investment

- कम Return

- गलत Insurance Policy

- Lock-in Period की समस्या

- Financial Stress

जैसी परेशानियाँ सामने आती हैं।

सही तरीका

वित्तीय वर्ष की शुरुआत (अप्रैल) से ही Tax Planning शुरू करें।

यदि आपको पूरे वर्ष में ₹1,20,000 निवेश करना है, तो हर महीने ₹10,000 निवेश करना एक बेहतर रणनीति हो सकती है।

इससे—

- Budget प्रभावित नहीं होगा।

- Compounding का लाभ मिल सकता है।

- अंतिम समय की भागदौड़ से बचेंगे।

2. Fake Tax Saving Schemes से बचें

आज इंटरनेट और सोशल Media पर कई लोग ऐसे Investment Products या योजनाओं का प्रचार करते हैं जो “100% Tax Free” या “Guaranteed Double Money” जैसे दावे करते हैं।

ऐसे दावों से सावधान रहें।

निवेश करने से पहले हमेशा जांचें—

- क्या योजना कानूनी है?

- क्या वह किसी मान्यता प्राप्त संस्था द्वारा संचालित है?

- क्या उसके नियम स्पष्ट हैं?

- क्या उसका जोखिम स्तर आपकी क्षमता के अनुरूप है?

याद रखें—

यदि कोई योजना बहुत अच्छी लग रही है, तो उसे समझे बिना निवेश कभी न करें।

3. Tax Rules समय-समय पर Update होते रहते हैं

Income Tax से जुड़े नियम स्थायी नहीं होते।

समय-समय पर इनमें बदलाव हो सकते हैं, जैसे—

- Tax Slabs

- Deductions

- Exemptions

- ITR Forms

- Filing Rules

- Compliance Requirements

इसलिए हर Financial Year में नवीनतम नियमों की जानकारी प्राप्त करें।

विश्वसनीय स्रोतों का उपयोग करें—

- Income Tax Department

- भारत सरकार की आधिकारिक घोषणाएँ

- योग्य Chartered Accountant

- विश्वसनीय Financial Websites

4. Long-Term Financial Goals बनाएं

Tax Saving का उद्देश्य केवल वर्तमान वर्ष का टैक्स कम करना नहीं होना चाहिए।

अपने जीवन के बड़े लक्ष्यों पर भी ध्यान दें—

- घर खरीदना

- बच्चों की शिक्षा

- Retirement Planning

- Emergency Fund

- Wealth Creation

यदि आपके Investments इन लक्ष्यों के अनुरूप होंगे, तो Tax Saving अपने आप Financial Planning का हिस्सा बन जाएगी।

5. हर Investment का उद्देश्य तय करें

निवेश करने से पहले स्वयं से पूछें—

- मैं यह Investment क्यों कर रहा हूँ?

- Tax Saving के लिए?

- Retirement के लिए?

- Wealth Creation के लिए?

- Emergency Fund के लिए?

- Passive Income के लिए?

जब उद्देश्य स्पष्ट होता है, तो गलत Investment की संभावना कम हो जाती है।

6. Portfolio Diversification अपनाएँ

सारा पैसा केवल एक ही Investment Option में लगाना उचित नहीं है।

अपने Portfolio में विभिन्न प्रकार के Assets रखें।

उदाहरण—

- Fixed Income Products

- Equity Investments

- Retirement Products

- Emergency Fund

- Health Insurance

Diversification से Risk को संतुलित करने में मदद मिल सकती है।

7. हर Financial Year अपनी Tax Strategy Review करें

आपकी Financial Situation हर वर्ष बदल सकती है।

उदाहरण—

- Salary Increase

- Promotion

- Business Expansion

- Marriage

- Child Birth

- Home Loan

- Retirement Planning

ऐसे में पिछले वर्ष की Tax Strategy को बिना समीक्षा किए दोहराना सही नहीं होगा।

8. सभी Financial Documents सुरक्षित रखें

कई Taxpayers निवेश तो कर लेते हैं लेकिन Documents संभालकर नहीं रखते।

हमेशा सुरक्षित रखें—

- PAN

- Aadhaar

- Form 16

- Bank Statements

- Investment Receipts

- Insurance Premium Receipts

- Home Loan Statement

- ITR Copies

- Form 26AS

- AIS

Digital Backup रखना भी एक अच्छी आदत है।

9. समय पर ITR दाखिल करें

कुछ लोग सोचते हैं कि यदि टैक्स नहीं बनता, तो ITR भरने की आवश्यकता नहीं होगी।

लेकिन कई परिस्थितियों में ITR दाखिल करना भविष्य के लिए उपयोगी हो सकता है।

समय पर ITR दाखिल करने के लाभ—

- Loan Approval

- Visa Application

- Income Proof

- Refund Claim (यदि लागू हो)

- Financial Record

10. CA से कब सलाह लें?

यदि आपकी Financial Situation जटिल हो रही है, तो Professional सहायता लेना बेहतर निर्णय हो सकता है।

उदाहरण—

- कई Income Sources

- Business Income

- Foreign Income

- Capital Gains

- High Value Investments

- GST Compliance

- Tax Notices

एक योग्य Chartered Accountant आपकी परिस्थितियों के अनुसार उचित मार्गदर्शन दे सकता है।

Smart Tax Planning के Golden Rules

यदि आपको पूरी Tax Planning एक पेज में याद रखनी हो, तो ये 10 Golden Rules हमेशा याद रखें—

✅ Tax Planning अप्रैल से शुरू करें।

✅ केवल Tax Saving के लिए निवेश न करें।

✅ Financial Goals तय करें।

✅ सही Tax Regime चुनें।

✅ सभी Income Declare करें।

✅ Business और Personal Finance अलग रखें।

✅ Documents व्यवस्थित रखें।

✅ समय पर ITR दाखिल करें।

✅ हर वर्ष Tax Strategy की समीक्षा करें।

✅ केवल कानूनी Tax Planning अपनाएँ।

निष्कर्ष

Tax Saving का वास्तविक उद्देश्य केवल सरकार को कम टैक्स देना नहीं है, बल्कि अपनी मेहनत की कमाई का बेहतर प्रबंधन करना है।

दुर्भाग्य से, बहुत से लोग Tax Saving को केवल मार्च महीने तक सीमित कर देते हैं। वे जल्दबाजी में ऐसे निवेश कर बैठते हैं जो उनके Financial Goals के अनुकूल नहीं होते। परिणामस्वरूप न तो उन्हें सही Return मिलता है और न ही वे Long-Term Wealth Creation कर पाते हैं।

इस विस्तृत गाइड में हमने समझा कि Tax Saving और Tax Planning में क्या अंतर है, लोग कौन-कौन सी सामान्य गलतियाँ करते हैं, Salaried Employees और Freelancers किन चुनौतियों का सामना करते हैं, सही Tax Saving Options कैसे चुनें, कौन-से Documents सुरक्षित रखें और पूरे वर्ष Smart Tax Planning कैसे करें।

याद रखें—

- Tax Planning एक Year-Round Process है।

- हर Investment का स्पष्ट उद्देश्य होना चाहिए।

- Financial Discipline, Record Keeping और सही जानकारी आपकी सबसे बड़ी ताकत है।

- Tax चोरी नहीं, बल्कि कानूनी Tax Planning अपनाएँ।

- समय-समय पर बदलते Tax Rules की जानकारी लेते रहें।

यदि आप इन सिद्धांतों का पालन करते हैं, तो न केवल आप अनावश्यक Tax समस्याओं से बचेंगे, बल्कि अपने वित्तीय भविष्य को भी अधिक सुरक्षित और मजबूत बना सकेंगे।

FAQs

Tax Saving क्या है?

Tax Saving का अर्थ है Income Tax Act के अंतर्गत उपलब्ध कानूनी प्रावधानों का उपयोग करके अपनी Tax Liability को कम करना।

Tax Planning और Tax Saving में क्या अंतर है?

Tax Saving केवल टैक्स कम करने पर केंद्रित होती है, जबकि Tax Planning में टैक्स के साथ-साथ पूरे Financial Future की योजना शामिल होती है।

Tax Evasion क्या है?

Income छुपाना, Fake Bills बनाना या गलत जानकारी देकर टैक्स से बचने का प्रयास Tax Evasion कहलाता है, जो गैर-कानूनी है।

सबसे बड़ी Tax Saving Mistake कौन-सी है?

केवल Tax बचाने के लिए बिना समझे निवेश करना सबसे सामान्य और बड़ी गलती मानी जाती है।

क्या केवल Insurance खरीदकर Tax बचाना सही है?

नहीं। Insurance का मुख्य उद्देश्य Financial Protection होना चाहिए। Tax Benefit केवल एक अतिरिक्त लाभ है।

Freelancers सबसे अधिक कौन-सी Tax Mistakes करते हैं?

Invoice न बनाना, Income और Expenses का रिकॉर्ड न रखना, Personal और Business Transactions मिलाना तथा GST Rules को नज़रअंदाज़ करना सामान्य गलतियाँ हैं।

Salaried Employees कौन-सी गलतियाँ करते हैं?

Form 16 पर पूरी तरह निर्भर रहना, Interest Income भूल जाना, HRA सही तरीके से Claim न करना और गलत Tax Regime चुनना आम गलतियाँ हैं।

क्या Last Date पर Investment करना सही है?

नहीं। पूरे वर्ष Tax Planning करना अधिक प्रभावी और सुविधाजनक माना जाता है।

कौन-कौन से लोकप्रिय Tax Saving Options उपलब्ध हैं?

PPF, ELSS, EPF, NPS, Sukanya Samriddhi Yojana, Tax Saving FD, Health Insurance और कुछ Home Loan Benefits प्रमुख विकल्प हैं।

क्या Health Insurance पर Tax Benefit मिल सकता है?

लागू Income Tax नियमों के अनुसार पात्र Health Insurance Premium पर Tax Benefit उपलब्ध हो सकता है।

गलत Tax Regime चुनने से क्या नुकसान हो सकता है?

यदि आपने अपनी Income और Investments का विश्लेषण किए बिना Tax Regime चुना, तो संभव है कि आप उपलब्ध Tax Benefits का पूरा लाभ न ले पाएँ।

Investment Proof कब जमा करना चाहिए?

अपने Employer या संबंधित प्रक्रिया के अनुसार निर्धारित समय सीमा के भीतर सभी आवश्यक Proof जमा करें।

क्या सभी Income Declare करना जरूरी है?

हाँ। लागू Tax Rules के अनुसार सभी प्रासंगिक आय स्रोतों की सही जानकारी देना महत्वपूर्ण है।

Smart Tax Planning कैसे करें?

पूरे वर्ष Planning करें, Financial Goals तय करें, सही Investment चुनें, Documents व्यवस्थित रखें और समय पर ITR दाखिल करें।

क्या हर साल Tax Strategy बदलनी चाहिए?

जरूरी नहीं, लेकिन हर Financial Year अपनी आय, निवेश और वित्तीय परिस्थितियों की समीक्षा करके Tax Strategy का पुनर्मूल्यांकन करना एक अच्छी आदत है।